市场供应仍然充足

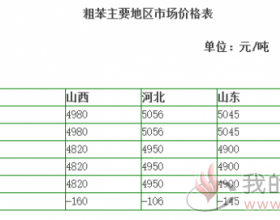

在西北榆林和新能等甲醇装置检修计划的影响下,前期我国西北地区甲醇价格上涨。4月中旬,有消息传出中船保将停止承保载运伊朗石油船只,受此提振,甲醇港口价格也有所上扬,带动整个甲醇现货市场气氛有所好转。江苏港口、山东、河南、广东以及山西等地的甲醇价格均出现小幅上涨。

整体看,短期甲醇供应虽有所减少,但市场总量仍然较为充足。根据国家甲醇网对全国82家企业(产能2909万吨)的统计,4月份第一周,甲醇企业开工率已达69.16%,随后受装置检修影响虽回落至67.3%,但仍然高于3月份。目前,甲醇市场供应较为充足,厂家出货压力仍然较大。

下游需求不足,对甲醇支撑有限

3月中旬以来,随着气候转暖,甲醛市场步入正轨,厂家开工率逐步提升。截至上周,我国甲醛市场开工率已达58%。虽然甲醛市场供应量逐渐增加,但甲醛下游市场需求量却明显不足。今年房地产市场依旧低迷,因而人造板材市场一直不景气,需求跟进乏力,厂家出货相对缓慢,部分厂家库存量较高,多数企业装置未满负荷生产,从根本上影响了对甲醛的需求。近期南方板材市场更为委靡,而随着五一假期来临,部分企业有停车计划,甲醛需求将进一步受到压制。目前,甲醛市场竞争日趋激烈,利润空间被压缩,成本压力增大,多数企业保本销售,对后市信心不足,生产积极性不高,难为甲醇价格提供持久的支撑。

二甲醚厂家出货不顺,企业库存增加,整体行情仍显清淡。且短期下游市场难以出现较大的改变。截至上周末,二甲醚企业开工率仍维持在48%左右,对甲醇的需求暂难有较大改观。

较之甲醛和二甲醚市场,近期醋酸表现相对较强。一方面国际醋酸价格连续上涨,带动国内醋酸出口有所好转,提振了醋酸价格;另一方面国内部分产能较大的醋酸企业开始停车检修,市场货源略减少。醋酸装置开工率目前在55%左右,其中河北建滔和天津碱厂停车检修,山东兖矿、上海吴泾和河南顺达装置负荷较低,而且下月初江苏索普(6.59,-0.17,-2.51%)装置也将停车检修,国内供应将进一步减少。近期醋酸价格仍有继续上调的可能。但不容忽视的是,醋酸下游产品销售情况并不十分乐观,下游对醋酸的后续需求有限,从而在一定程度上抑制醋酸价格涨幅,而且醋酸在甲醇消费比例上较甲醛和二甲醚要小得多,因此,对甲醇价格支撑有限。

总之,目前甲醇供需面尚难以为其价格上涨提供持久动能,后市甲醇期价仍将延续前期振荡格局,但短期内,在众多利好因素推动下,振荡区间有望上移。