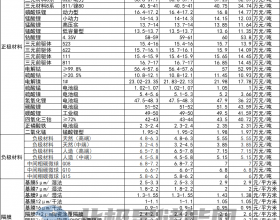

国际钢价:本周国际钢市盘整运行。美国、德国钢价下跌,日本钢价不变,韩国钢价涨跌互现。CRU国际钢价综合指数为198.5,与上周持平,比上月上涨0.8%,比去年同期下滑9.4%。欧洲市场保持疲软,美国市场盘整运行,亚洲市场盘整运行。总体上判断,短期内国际钢材市场将继续盘整运行。

原材料:本周唐山矿价格下跌0.9%,印度矿价格下跌1.0%。新加坡期货下跌2.4%,新加坡掉期下跌1.2%。西澳到北仑港运费下跌3.2%,巴西到北仑港运费下跌1.5%。焦炭、生铁、废钢价格保持不变。本周国产铁矿石市场延续弱势盘整格局。钢厂调价,心态欠佳,成交不济相对凸显。

盈利趋势:本周行业整体吨钢毛利下降。从成本变化看,考虑库存后,现货钢厂成本下降15元,中间钢厂下降11.2元,长协钢厂下降5.5元。现货钢厂的吨毛利变化范围为11.3至27.5元,中间钢厂的吨毛利变化范围为-20.5至-4.3元,长协钢厂吨毛利变化范围为-29.2至-13.0元。各钢厂螺纹钢吨钢毛利变化范围为-22.7至-13.2元;热轧吨毛利变化范围为-19.3至-9.7元。按照我们的测算,本周整体行业利润低位震荡,预计短期内钢厂利润难有明显起色。

库存:本周全国钢材社会库存下降,周下降1.15%。其中长材库存下降1.50%;板材库存下降1.90%。同比来看,库存增长1.87%。长材库存同比增长10.36%,而板材库存同比下降7.52%。其中冷轧库存同比增长4.75%,线材库存同比下降0.11%。本周全国主要城市热轧库继续下降,且幅度持续增大,全国冷轧库存增速继续减缓。

股价与估值:本周国内钢铁股下跌,行业指数较前一周下跌1.4%,跑输沪深300指数1.4%。国际钢铁股下跌,我们跟踪的10支国际钢铁股7支下跌,相对来看,6支跑输所在市场。