一、国家能源发展方针。国家明确“以煤炭为主体,以电力为中心”的能源战略,这就确定了煤炭作为我国基础能源的主体地位。煤炭企业应该把握这一战略,确立“以煤为基”的发展战略,谋划煤炭产业发展,实现安全高效可持续发展。

二、国家煤炭发展规划政策。“十二五”规划明确煤炭资源开发“控制东部、稳定中部、发展西部”的战略梯度开发布局,提出建设“四大”,即大基地、大集团、大矿井、大通道,突出山西、陕西、内蒙古、宁夏等西部地区煤炭集聚地的发展,并将对优质炼焦煤和无烟煤资源实行保护性开发,这些规划要点将指导煤炭企业谋划新的发展战略。

三、兼并重组政策。煤炭工业发展“十二五”规划提出“大力推进煤炭企业兼并重组,淘汰落后产能,发展大型企业集团,提高产业集中度,提升安全保障能力,有序开发利用煤炭资源,有效保护矿区生态环境。通过兼并重组,全国煤炭企业数量控制在4000家以内,平均规模提高到100万吨/年以上”。这一政策对小型煤炭企业来说是生死线,对大中型煤炭企业来说是做大做强、实现跨越发展的机遇。

四、涉煤财税政策。这些政策包括:煤炭资源探矿权、采矿权有偿使用制度,煤炭资源费,矿山地质环境治理保证金,铁路建设基金,港口建设费等;还包括一些地方政府设立的煤炭可持续发展基金、煤矿转产发展基金、煤炭价格调节基金等。这些税费征收政策具有双重影响——既有促进煤炭企业安全发展、绿色发展和可持续发展的作用,也加重了煤炭企业的经营负担。

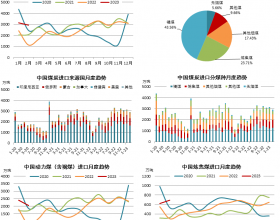

五、煤炭进出口政策。一方面,国家自2004年起收紧煤炭出口政策,控制出口配额,降低出口退税率以至改征出口税。另一方面,国家自2005年起不断放松煤炭进口政策。2009年,我国首次成为煤炭净进口国,当年进口煤炭1.26亿吨。2011年,我国进口煤炭1.82亿吨,成为全球最大的煤炭进口国。煤炭进口量的不断增加,一方面缓解了我国的能源供需矛盾,另一方面对我国沿海地区煤炭市场造成了挤压。

六、电煤价格临时干预政策。国家为了缓解火电企业的亏损压力,对煤炭价格进行临时干预,同时对一些国有重点煤炭企业实施电煤合同价。这一政策一方面直接影响煤炭企业的盈利水平,另一方面导致消费者形成对煤炭价格的下降预期,影响了动力煤市场的活跃程度。

七、土地政策。国家对“三下压煤”搬迁土地政策日趋严格,且这一政策调整存在滞后性。村庄压煤、水体下压煤、道路压煤、新扩城市压煤等开采问题日益突出,搬迁开采费用高昂。

八、节能减排政策。我国将开展碳排放交易试点,并逐步建立碳排放交易市场,这将使化石类常规能源成本增加,给煤炭及煤炭深加工产业发展带来了压力。同时,国家及重点产煤地区陆续出台节能减排、环境保护政策,加大对生态恢复的投入和治理力度,也势必增加煤炭企业的生产经营成本。

九、新能源政策。绿色发展、可持续发展受到世界关注,低碳化成为能源结构调整的主旋律。新能源既有可能作为煤炭的替代能源挤压煤炭市场空间,又为煤炭企业提供了新的发展空间。