“其实,介休市焦化企业的现状正是全省焦化行业的一个缩影,运城、长治、临汾、吕梁等市的大部分焦化企业同样处于限产的状态,企业停产或者半停产的现象严重。在需求急剧下降、价格加速下滑的市场态势下,焦化出现了全行业的亏损。”胡益之说。

记者了解到,金融危机后,山西焦化行业一直深陷亏损泥潭。企业面临上游焦煤价格坚挺、下游钢材市场低迷的窘境,焦炭价格处于低位。山西焦炭价格从每吨2000元跌至目前的1700元左右,焦企限产最严重时幅度高达60%~70%,独立焦化厂更是苦不堪言,每吨焦炭亏损300元左右。

山西吕梁一家焦化厂,平时正常焦炭库存量是3000~4000吨,现在库存已经达到了2万吨。山西临汾一家负责全市供气的焦企负责人告诉记者,由于承担城市供气责任,企业不得不全负荷运行,除去化工产品盈利,一个星期至少亏损250万元。

焦化板块上市公司表现也不如人意。山西美锦能源(15.35,0.01,0.07%)今年一季度宣告亏损965.74万元。全国最大的独立焦化企业山西焦化一季度净利润同比大幅下降90.6%;营业收入同比减少11.87%。太原煤气化(20.34,-0.10,-0.49%)公司则干脆放弃焦化业务,转型为纯煤炭公司。

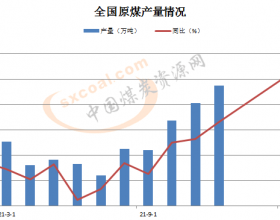

山西拥有占全国半数的焦煤资源,这为大量独立焦化企业提供了资源支撑。但正是由于焦煤资源丰富,山西焦化行业长期呈现产业集中度较低、产能严重过剩的特点,制约了产业发展。数据显示,目前山西焦炭产能约1.6亿吨,2011年焦炭产量9000多万吨,开工率不足60%。

在胡益之看来,现在焦化行业存在的突出问题是,产能严重过剩,利润快速下降。独立焦化企业在产业链两头受压,国内大量规模小的民营独立焦化企业将很难存活。减少焦化企业数量、提高产业集中度是必然之策,而当前也是推进焦化企业兼并重组的有利时机。

5月4日,山西发布了《山西省焦化行业兼并重组实施方案》,提出从2012年到2015年,山西将淘汰焦炭落后产能4000万吨以上,总产能不再增加,独立焦化企业数量从160户减少到40户左右,独立常规机焦企业户均产能从70万吨提高到300万吨,全省前15位焦化企业产能占全省动态控制产能比例达到70%以上。兼并重组工作将于2013年基本完成。

上下游一体化的整合思路不仅给焦化行业龙头提供了扩张机遇,也给产业链上的大公司提供了延伸产业链的机会。对业内企业来说,其中有着很大的运作空间。

重组进入实质性操作阶段后,焦化企业或将向上下游整合,形成背靠钢厂或煤炭行业的焦化集团。目前看来,山西省有意引导煤炭企业参与焦炭行业重组。兼并重组后,大型煤矿的介入既可以降低焦化企业的原煤成本,又可以缓解产能过剩对焦炭价格的压力。借助煤炭行业的雄厚的资金优势,可解决焦炭行业重组面临的资金问题。同时,焦煤巨大的潜在价值将被发掘,有利于延伸煤炭产业链,增加煤炭产品的附加值。这也暗合政府希望山西焦化行业由“以焦为主”向“焦化并举”转型的诉求。

胡益之分析认为,在国外主要发达国家经济普遍下滑、国内货币紧缩、房地产调控及下游制造业增速放缓等因素影响下,焦化业短期内将很难走出低谷。当前是加快山西焦化企业整合的最好机遇,企业合并、联合的愿望也比较强。那些连年亏损,明显不适应市场竞争的焦炭企业可能率先倒下,或者在兼并重组浪潮中被其他企业吞并。现在,就是要抓好落后产能淘汰,加快完善兼并重组、企业退出等机制。通过重组,整个行业可进行结构调整、资源整合,提升产业和企业的竞争力,从而迎接下一轮市场的复苏。