经济增长放缓

煤炭需求增幅低位运行

现在全球经济当中不确定性的因素很多,但有一个因素是确定的,即未来几年全球经济处于低速增长期,我国也会受到影响。近几年的固定资产投资增长的幅度比较快,但是,2012年固定资产投资增长幅度会和出口增幅一样有所下降,只有消费需求会有小幅上升,整个宏观经济呈现“两降一升”的态势。我国的能源消费以煤炭为主,受此因素影响,煤炭需求增幅同样也会趋缓。

我国GDP“十五”年均增长9.5%,“十一五”年均增长11.2%,与此相适应,我国煤炭产量分别增长11.28%、7.98%,由2000年的12.99亿吨达到2010年的32.35亿吨;煤炭消费分别增长10.60%、8.34%,由2000年的13.2亿吨达到2010年的31.80亿吨。

但是,由于“十二五”国家经济发展速度回落式增长基调已定,从 2012年开始,煤炭需求增长受经济结构调整、转变发展方式步伐加快抑制,将成为不争的事实。2012年,四大行业耗煤约30.56亿吨左右,以四大行业占全部耗煤的86.62%来推算,2012年全国的煤炭消耗量将在35.2亿吨左右,比2011年增加约1.5亿吨,增长4%~ 5%,其增幅要比2011年与2010年的8.5%回落4个百分点左右。因为我国现在尤其强调经济稳步增长,据此可初步预计,“十二五”后几年煤炭需求量的年均增幅基本会在4%~6%之间波动。

新能源产业蓬勃发展

煤炭市场空间受挤压

新能源产业是一个非常笼统的产业概括,在我国一般指区别于煤炭、石油、天然气等传统化石能源的新型能源,主要包括水能、风能、太阳能、生物质能、地热能、海洋能,以及核能、氢能、可燃冰等。开发新能源是中国乃至世界能源发展的战略方向,进入21世纪以来,美国、欧洲、日本等发达国家纷纷将核能、氢能、风能、太阳能、潮汐能、生物质能等新能源产业作为战略性新兴产业进行培育,并投入巨资发展,谁在未来抢占了新能源制高点,谁就拥有了领先的战略优势。

近几年国家制定规划和相关政策,大力支持发展新能源。特别是风能、太阳能和核能等新能源,发展前景非常可观。

根据“十二五”有关专项发展规划和能源相关发展预测研究,国家将投巨资发展风电,使风电呈几何级发展,到2015年我国风电装机容量达到1亿千瓦,占我国电力装机总容量的7%,到2020年风电装机容量达到1.8亿千瓦,占我国电力装机总容量的9%。

太阳能会很快成为新能源的支柱产业,国家将稳继续推广利用太阳能热水器、稳步启动国内太阳能发电市场、加强行业规划和准入管理等,2015年,我国太阳能热利用面积将达到4亿平方米,太阳能发电装机容量达到200万千瓦;2020年太阳能发电装机达到2000万千瓦。

虽然日本福岛核危机后,我国暂停审批核电项目,但各种迹象表明,核电建设下一步仍旧要“快步走”,2015年核电装机容量将达到4300万千瓦,2020年则会达到8600万千瓦。

新能源产业的快速发展,在增强我国能源可再生能力、保障国家能源安全的同时,还可促进降低温室气体排放,减轻碳排放压力。但是,不可否认,新能源的快速成长也相应挤压传统化石能源尤其是煤炭的生存空间。2020年,中国新能源发电装机容量至少为2.9亿千瓦。到时,这些装机容量的每年的发电规模,约为7亿吨左右煤炭的发电量。

资源开发投资活跃

产能过剩日益显现

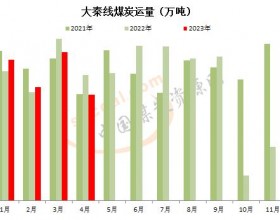

自2001年以来,在市场利好形势的刺激,以及国家政策导向下,资源开发呈多元发展:煤炭企业强控煤炭资源,快速扩张建新矿、建大矿;多行业涉足煤炭产业,促使对煤炭采选业投资持续升高;电力企业凭借强大经济实力、产业关联优势和国家政策的支持,大举进入煤炭行业强占资源开发建设新煤矿;民营企业凭借灵活机制积极介入煤炭产业开发煤矿等。据统计,全国有16个行业投资办煤矿,其中,五大电力集团和华润集团六家非煤企业集团2009年产煤1.28亿吨,2010年达到3.2亿吨,2015年将达到7.1亿吨。

“十五”期间煤炭采选业累计固定资产投资总额达2253亿元,平均每年投资450.6亿元,“十一五”期间煤炭采选业累计固定资产投资总额达12489.7亿元,平均每年投资2497.94亿元,其中2010年煤炭采选业固定资产投资额高达3770亿元,“十一五”投资额是“十五”的5.54倍,相当于新中国成立55年煤炭投资总和的2.8倍。进入“十二五”,对煤炭采选业的固定资产投资仍延续上升势头,2011年投资约4700亿元,同比增长16%。

全国煤炭采选业固定资产投资额大幅持续增加的背后是产能的扩张。2006至2011年,煤炭采选业固定资产累计投资超过1.6万亿元,加上建井技术、开采技术及装备水平的革新与提升,增加产能约20亿吨,其中仅在“十二五”期间就要释放15亿吨。煤炭产能的快速增加,一方面可满足国民经济快速发展对能源的需求,另一方面大大增加了煤炭企业的市场风险。当国民经济发展速度减缓时,业已形成和将要形成的煤炭巨大产能过剩问题就会凸现出来了。

内蒙古、山西、陕西、河南等重点产煤地区推进煤炭企业兼并重组、整顿改造和关闭小煤矿,影响了部分产能的释放;许多大型矿井、特大型矿井正在建设之中,尚未形成实际产能;产能集中在晋陕蒙地区,受运输通道的制约,短期内难以将煤炭畅通地运送到华东、华南等重点消费地区。受这些因素制约,煤炭产能过剩问题表现得还不是很充分。随着新建大矿井投产,“大通道”建设畅通以及整顿改造关闭小煤矿工作结束后的产能释放,再加之国家宏观经济增速减缓对煤炭需求的降低与进口煤炭量持续增加造成的冲击,我国煤炭产能过剩问题将会表现得愈加明显。

(作者:中国煤炭经济研究会战略管理专业委员会副主任、秘书长)