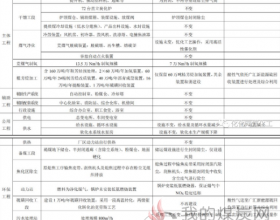

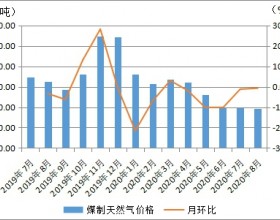

据秦皇岛煤炭网数据显示,由于煤炭需求疲弱,环渤海煤炭库存逐渐走高,截至5月底库存量突破1700万吨,比去年同期高出500多万吨。同时,煤炭价格也持续回落,5月30日当周环渤海地区港口5500大卡市场动力煤的综合平均价格为774元/吨,较前一周下降7元/吨,已连续四周下降。而且降幅较前三周明显放大。另外,因受全球经济低迷、主要经济体煤炭需求增速放缓,进口煤价指数也大幅下挫,国际煤价与国内价格倒挂现象明显,贸易商对进口煤的贸易量增加,进一步加剧国内煤炭市场供给压力,短期煤炭价格难以止跌企稳。煤炭价格的持续走低对甲醇的成本支撑作用减弱。

在近期原料甲醇价格大幅下跌下,甲醛、醋酸等下游产品价格均下调。甲醛方面,生产企业开工率约在六成水平。随着6月份北方地区麦收,以及长江中下游地区进入梅雨季节不利于板材生产,都将促使甲醛企业开工率降低。醋酸方面,生产企业不断调低出厂价格刺激出货,但下游观望情绪浓重,成交维持低量,加上近期国际醋酸装置陆续重启,国内出口有所转淡。截至6月1日当周,江苏地区报价在2850元/吨-2950元/吨,较前一周下跌150元/吨,下游醋酸乙酯、醋酸丁酯也跟跌。二甲醚方面,近期国际原油价格连续大幅下挫后,进口液化气价格也大幅走低,对二甲醚市场起到压制作用。整体看,下游需求低迷态势仍将延续,拖累甲醇价格。

5月份以来国内甲醇现货市场呈现快速下跌态势。6月4日,销区华东地区甲醇出罐均价为2835元/吨,华南地区出罐均价为2890元/吨,山东地区现汇均价在2665元/吨,与5月初相比,华东地区跌幅在420元/吨、华南和山东地区跌幅在200元/吨。4月份对伊朗运输问题的炒作,山东地区和华东地区甲醇价差逐步扩大,4月中旬以来两地价差超过300元/吨,山东企业将货物运至江苏地区有利可图,同时也减轻了山东本地供给压力。目前华东地区库存压力仍较大,约有47万吨。而CFR中国现货价格仅出现小幅回落,目前外盘报价在392美元/吨,较5月初下跌15美元/吨左右,换算成人民币报价跌幅在108元/吨。由于港口地区现货价格的跌幅明显大于进口报价,内外盘价差呈现扩大趋势,港口地区进口甲醇贸易商亏损程度增大。2009-2010年国内甲醇价格连续三年在6月份达到年内最低价位,主要因为梅雨季节使甲醇消费更加疲弱,预计现货价格仍有下跌空间。

技术上看,破位下跌后,甲醇期价存在短线反弹修正的需要,但不具备持续向上的基础。在内忧外患以及甲醇产业链弱势格局的利空因素影响下,甲醇市场短期难以摆脱弱势走势。