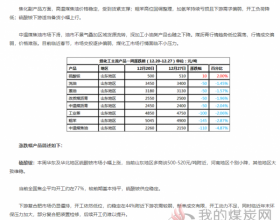

在接近沿海甲醇2780-2800元/吨区间时,多空争夺明显激烈,首先现货厂家方面,江苏市场一直是苏北和山东南部厂家最大的产品消耗基地。虽然价格也一路从2780元/吨“狂泻”至2630-2640元/吨,但即将向2600元/吨冲击时,厂家明显谨慎,面对成本利润已渐行渐远,厂家有苦难言,被动下调不如自我拯救,故从上周开始,厂家大幅降低自身开工负荷。美其名曰限产保价,这样当然可以解决的暂时出货不畅危机,目前山东兖矿煤化日产量下降至1700吨左右,明水日产量下降至300吨,后期还要继续降幅,江苏恒盛延期装置开车时间等等,都将在短期内缓解销售压力,从而达到短时止跌企稳的目的。但后期我们需关注的是,厂家故意用限产制造货源紧俏,从而达到供需平衡,是否真正地刺激下游和中间商的补货行为,我们拭目以待。

但反观港口贸易商明显苦不堪言,可售现货多集中手中,二三级代理商和下游工厂未能起到很好的“蓄水池”和消化的作用,只得使得商家沦为了货物的“奴役”,周边厂家和期货的每一次下跌都是对于自身出货负担的一次追加,日积月累,权宜之计商家唯有被动竞价清仓,以求返现解套。

而昨日晚间中国人民银行决定,自2012年6月8日起下调金融机构人民币存贷款基准利率。金融机构一年期存款基准利率下调0.25个百分点,这无疑是国家在降低企业融资成本,刺激信贷供给,刺激需求最为直接的方法。这也将推动股市,大宗商品向好的方面发展。

因此,虽然沿海甲醇市场弱势回落迹象难消,是外围复杂混乱,市场需求清淡以及市场心理预期偏低等等多重利空因素作用的结果,但国家货币政策的微调,将使得需求复苏预期偏于乐观,目前预期价格回调的心理主导市场,市场报价仍将维持弱势震荡走低的态势,但近期国家调控政策的结构性调整,大宗商品期货出现阶段性的调整都将慢慢发挥作用,业者静待时间转空间。关注预期底部线路2750元/吨支撑力度。