煤价持续下跌缓解了煤电矛盾,为废除双轨制煤价提供了契机,但电力和铁路行业的改革滞后,始终是煤炭行业彻底市场化的障碍

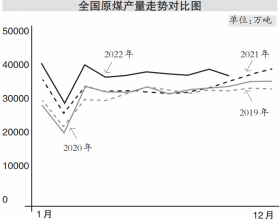

631元/吨!这是7月25日海运煤炭网发布的最新一期环渤海动力煤(5500大卡)平均价格。这已是该价格指数连续第12周出现下跌,一年前,该价格直逼800元/吨。

从去年底开始,环渤海动力煤价格指数进入下行区间,但走势较为平稳,今年5月初,下跌突然加速,两个月动力煤的平均价格跌去了近200元/吨。

这是谁都没想到的。多位接受《财经》记者采访的业内人士一致表示,无论是电厂、煤企还是贸易商,在年初做计划时都考虑到了今年煤炭价格会出现下行,但煤市拐点来临之快,来势之猛仍令整个产业链手足无措。

巨变未必无益。长期以来,为保证发电用煤,煤炭市场被人为割裂为计划煤和市场煤两部分。前者根据国家计划指导生产和销售,由煤炭供需运输三方一起签订合同,其价格受政府管制,明显低于市场价。后者则通过煤炭流通企业在市场中连接煤炭生产消费和运输企业,各方都根据市场方式定价。近年来,计划煤(即重点合同煤)比例逐渐缩小,但神华、中煤等主要煤炭集团的计划煤比例目前仍在50%-60%的水平。

一些人主张,煤价拐点令剑拔弩张的煤电矛盾暂时缓解,难得的温和局面正是废除煤价双轨制,彻底完成煤炭市场化改革的良机。也有论者认为,煤、电、运三位一体,如果没有全产业链的市场化设计,不改变煤价、电价形成机制,即使现在宣布废除煤价双轨制,今后它还会卷土重来。

火电难言春天

多位煤炭企业人士告诉《财经》记者,此轮煤价下行,根源在于宏观经济疲软。社会用电量下降直接造成了需求锐减。此外,进入汛期后,水电出力充足,5月份之后,大量进口煤到了交割时间,也对内贸造成一定冲击。凡此种种,导致了此次煤市拐点的出现。

作为占中国能源消费总量70%的主体能源,煤市兴衰直接取决于宏观经济形势。国家统计局数据显示, 6月份日均发电量为131亿千瓦时,增速为零;而年初的发电量增速尚维持在7%以上,2011年底的增速更是接近10%。

进口煤的冲击也来势迅猛。据海关总署统计,2008年,中国煤炭全年进口量为4040万吨;2009年猛增至12583万吨;2011年继续增长至18240万吨;专家预计,2012年中国煤炭进口量将会突破2亿吨。其中仅6月份煤炭进口量即达2252万吨,同比增长64.76%。

煤价大跌,煤炭企业首当其冲。由于此前几年市场煤的价格一直远高于重点合同煤(主要用于电厂发电),因此,越是市场化程度高的煤企,所受冲击越大。但整体而言,即使在现在的价格水平下,煤企也仍有一定的利润空间。

陷入困顿的是煤炭贸易商,在各大煤炭论坛中,“抛”一度成为重复率最高的词汇,煤贸商们不得不忍痛割肉。

江苏徐州港务集团一位交易商向《财经》记者感叹:“今年煤炭的揪心程度,让人又感受到了2008年的滋味!”那一年,由于国际金融危机的影响,煤贸商损失惨重。

在秦皇岛,大多数煤炭贸易商都处于停工状态。7月19日上午,秦皇岛港计划进港拉煤的船只20艘,往年此时,这一数据为70艘至80艘。

一位来自发电央企驻秦皇岛办公室的人士告诉《财经》记者,现在煤价处于下行区间,且各电厂存煤量普遍处于高位,日耗煤量也较往年有大幅度下降,“因此电厂基本都以计划内的采购为主,市场采购很少,即便有采购也是一再压低价格,询价多,下单少”。

与煤炭产地相连的汽运枢纽也十分萧条。与山西晋城毗邻的河南焦作博爱县柏山镇是全国最大的煤炭汽运集散中心。在煤炭走俏的时候,这里的运输公司每吨煤的运费在冬季甚至可以涨到400多元。如今,当地煤场积煤如山,生意惨淡,运费已降到了280元左右。