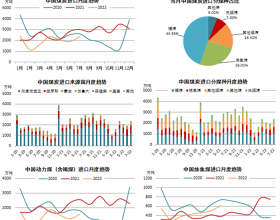

7月的最新数据表明,各地产量下降明显,其中山西降幅最超预期根据各地安监局的数据,7月山西、内蒙、陕西产量分别为7,198万吨、8,397万吨和4,048万吨,环比分别下降16.4%、5.2%和下降3.8%,其中山西单月产量同比下降至1.4%,内蒙也降至3.0%。起哄,山西省产量降幅最超预期。事实上,6月就有减产发生,6月除山西增长5.6%之外、内蒙和山西分别下降5.4%和2.2%。

1-7月累计产量:山西、内蒙、陕西产量分别为5.3亿吨、6.0亿吨和2.5亿吨,同比分增长10.2%、增长13.3%和11.2%。

7月山西产量下降主要来自地方煤矿:山西省7月产量7198万吨,环比下降1409万吨,其中国有重点、重点整合、地方矿产量分别为4122万吨、960万吨和2116万吨,产量分别下降302万吨、396万吨和711万吨,地方矿减产幅度达到25%。

7月分地市来看:朔州市、晋中市、长治市和忻州市分别减产230万吨、222万吨、197万吨和179万吨,环比降幅均达到30%以上,其中朔州市达到46%。

主要减产地区中,朔州和忻州以动力煤为主,长治和晋中以炼焦煤为主。

预计8月产量将继续下降,全年产量增速约5%预计由于价格的持续低迷,3、4季度各地限产幅度仍较大。从山西8月以来的产量来看,前12日日均产量为234万吨,较7月全月日均产量下降12%。其中下降原因除了部分企业陷入亏损之外,近期阳泉、临汾等地的矿难也导致安监力度有所加大。

综合来看,1-7月,山西、内蒙和陕西产量同比增加1.45亿吨,其中7月增加1079万吨,预计全年全国产量累计增加幅度约2亿吨,同比增幅约5.3%(去年前11月产量为34.6亿吨,全年产量为35.2亿吨),较1-7月累计7.7%的增速将有大幅下降。

近期行业观点:近期虽然炼焦煤价格价格仍承受压力,但各煤种整体市场形势较前期有所好转,加上国内产量和进口量的收缩,我们整体对行业并不悲观。部分业绩稳健,成长确定的公司值得关注,关注兰花科创、山煤国际、国投新集等公司。

风险提示:炼焦煤价格继续持续下跌,电煤补库存需求低于预期。