利润仍处于高位

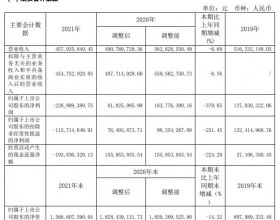

截至目前,已有华夏、浦发、兴业、平安、招商5家上市银行公布中报。率先公布中报的兴业银行(601166)财务报告显示,今年上半年,实现归属于母公司股东的净利润171.02亿元,同比增长39.81%。上半年公司来自同业资产的净利息收入达到59.33亿元,而去年同期为-1.4亿元;中间业务收入66.51亿元,同比增长60%。

随后几家公布中报的股份制商业银行,也大多实现了较高的利润增速:华夏银行(600015)归属于上市公司股东的净利润60.75亿元,同比增长42.36%;浦发银行(600000)归属于母公司股东的净利润171.93亿元,同比增长33.49%;平安银行(000001)实现归属于母公司的净利润67.61亿元,同比增长达到42.91%。招商银行(600036)实现净利润233.77亿元,同比增长25.68%。

申银万国证券表示,与历史业绩相比,当前银行业的利润依然处于比较高的水平。虽然利润增速在下降,但银监会公布的上半年银行净资产收益率依然维持在22%的高位,与其他行业相比也较高。

中报显示,高速增长的背后,股份制银行不良贷款有所增加。银行业资产质量问题逐渐暴露。华夏、浦发、兴业、平安银行4家银行上半年不良贷款均现增长,4家银行上半年不良贷款总计增加41.18亿元。

资产负债管理水平提高

中报显示,上半年宏观经济形势不是很理想,资金面仍然比较吃紧。商业银行在发放贷款时,拥有更高的议价能力,使得实际利差仍然比较可观。

这种议价能力的维持,体现最为明显的当属兴业银行。根据部分券商分析师披露的数据,依靠同业业务的推动,兴业银行在二季度存贷利差环比缩窄6个基点的情况下,其净息差反而环比扩大15个基点到2.79%。值得注意的是,兴业银行的同业往来净利息收入占全部净利息收入的比重也上升到了历史最高的23.3%。而在2010年和2011年上半年,兴业银行同业往来净利息收入占全部净利息收入的比重分别只有12.6%和7.4%。

除了兴业,善于在资金面紧张的市场环境中赚钱的还有华夏银行。在央行6月初降息并逐步启动利率市场化的情况下,华夏银行二季度的净利差反而环比大幅上升23个基点至2.82%,一举扭转了一季度净息差比去年底大幅下降的窘境。

根据以往的经验,步入降息通道后银行的净息差水平将很快见顶回落,如果没有贷款规模的扩充,银行的净利润增速亦将随着净息差的回落而开始下降。但兴业和华夏的中报显然颠覆了这一既往的判断逻辑。

这一方面是因为本次央行降息的尺度和幅度均没有2008年底那么凶猛,在某种程度上银行有充足的时间来消化降息对净息差带来的不利影响。另一方面,则说明银行资产负债管理技术有显着进步。有了数年在资金紧张情况下运营的经验,今年以来各家银行在如何组织存款和发放贷款的问题上显然较以往都更加游刃有余。

银行股中报行情未现

虽然上市银行中报业绩不俗,但银行股中报行情似乎并未露面。尽管从银行股当前市盈率水平来看已经相当“便宜”,价格没有再下跌的理由,但是在利率市场化和资本市场变革的趋势背景下,一些基金对银行股长期表现持谨慎态度。

博时基金表示,目前银行股的价格已经比较低了,已经反映了市场对银行股业绩的预期。银行股与宏观经济相关性较强,从历史数据来看,2009年四万亿刺激计划刚推出时,市场对宏观经济的恢复并没那么看好,但是3个月后,经济复苏开始显现,银行股也出现了良好涨势。因此,银行股能否出现一轮行情,主要取决于市场对宏观经济的预期。未来直接融资将会增加,间接融资下降,那么银行的主营业务增速必将下降;随着利率市场化推进,银行的盈利能力未来也是呈下降趋势的。

民生加银稳健成长基金认为,短期来看银行股可能还有超额收益,但是长期并不看好。利率市场化将导致银行净息差下降,当前M1、M2已经很高,短期难以看到货币投放的增长。所以,净息差和货币投放量两个因素都不构成银行利润增长。并且,经济增长速度下降会对银行坏账率产生影响。因此,在经济未转型之前,对银行判断偏负面。