分港口看,上周库存增加的港口数明显增加,共有15个港口库存上升,主要集中在华东和华南地区。其中京唐港增加最多,较前一周增加30万吨,其次是福州港,增加27万吨。华东地区的日照港和青岛港也均增加10万吨。库存下降的港口仅7个,曹妃甸港和天津港下降最明显,分别减少30万吨和29万吨。从铁矿石来源来看,上周三大进口来源地库存增减互现,其中巴西矿增加最多,较前一周增加82万吨,澳大利亚矿增加16万吨,而印度矿下降43万吨。三大进口来源地占比也因此继续回落,并再创年内新低。

上周进口铁矿石价格一路下跌,跌势进一步加大,进口铁矿石指数显示,61.5%澳大利亚矿已经跌至100.5美元/吨,周跌10美元。港口现货矿也跌势明显,进口矿综合价格一周累计下跌56元/吨,跌幅为6.5%。钢材及铁矿石价格持续下跌的情况下,部分商家迫于资金压力,纷纷调低价格,钢厂生产和采购都维持低量水平,市场成交低迷。

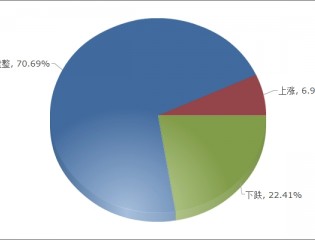

目前钢材与铁矿石市场之间形成了恶性的互动,钢材市场本身库存依然高企,主流钢厂仍然以降价为主,检修减产力度继续加大。调查显示,华东、南方地区钢厂高炉检修、减产持续进行,河北、东北个别钢厂高炉开始检修,拉升影响铁水总量。市场对本周看跌比例也继续回升,趋势调查显示,对本周看涨者依然为零,而看跌者升至92%。在发货量方面,澳大利亚此前发货量触及年内高位,上周略有减少。而巴西发货量依然以增加为主,印度发货量较少,其中发往中国的减少明显。短期预计港口库存仍然以增加为主。