行业“寒冬”依旧漫长

在“煤—焦—钢”产业链中,位于下游的钢材价格的变化对于焦煤和焦炭的价格走势有着重要的引导作用,而产能过剩则依旧是钢铁行业面临的难题。

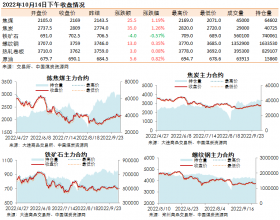

中国钢铁工业协会最新数据显示,2012年8月上旬重点大中型企业粗钢日产量为162.05万吨,旬环比增长0.82%,全国粗钢日均产量估算值为196.99万吨,旬环比增长1.05%,整体产量仍在持续增加。

“钢铁行业产能过剩很严重,而大部分钢厂并无实质减产的举动。”一德期货分析师田立超告诉期货日报记者,目前三级螺纹钢基准成本为3338—3443元/吨,部分钢厂只维持57—162元/吨的小幅盈利,一些钢厂迫于银行贷款压力,担忧大规模检修停产后,造成资金链断裂。“在产能过剩的情况下,多数钢厂仍维持正常的生产量,市场供应并无明显减少”。

钢铁行业持续低迷和企业利润大幅减少,使煤焦价格一路下滑,相关企业亏损面不断扩大。今年4月以来国内螺纹钢价格下跌接近600元/吨,焦炭价格跌幅也超过500元/吨,焦煤价格则下跌近400元/吨。

“市场仍需做好三到五年的‘寒冬’准备。”一位业内人士表示,“煤—焦—钢”产业链亟须开拓更多的合作领域,在降低成本的同时探索出新的盈利渠道。

“煤钢互保”成为发展趋势

“近年来,不仅钢厂更积极地进入上游,煤炭企业也开始与钢企合作开发资源、建立焦化厂,涉足钢铁行业。”国信期货分析师施雨辰介绍说,为了更好地控制成本、锁定原料来源,大型钢厂往往与大型煤矿签订长期供应合同。此外,一些钢厂还与国内外煤炭企业成立合资公司,甚至尝试收购煤炭企业。在他看来,煤钢企业整合重组、建设焦化项目,不仅有利于煤企加快延伸产业链,也将有利于钢企获得稳定的战略供应,实现“煤钢互保”的双赢。

据了解,去年4月,宝钢与中国第二大煤炭生产企业——中煤集团签署了战略合作框架协议,双方共同建立“煤钢互保”的贸易合作模式,并积极探索煤炭等资源的合作开发。

今年8月份,中国最大的炼焦煤生产商——山西焦煤集团,与山东钢铁集团、日照港集团签订长期战略合作框架协议,在以往供需、中转合作的基础上,发展煤钢联盟、煤港联盟,形成“煤钢互保”、“煤港互保”的产业格局,共同提高各方的风险抵御能力和市场拓展能力。

“随着更多的小煤矿、小钢厂被大型企业整合,未来市场集中度提高后的‘煤—焦—钢’产业链上下游企业可以更好地进行全方位的深度合作,以达到互利共赢的目标。”施雨辰说。

“必要时可以加一些经济条款以抵抗风险。”中铝国际贸易有限公司副总经理程志强谈及煤钢合作时表示,无论煤炭企业还是钢铁企业,都要公开、公平、公正,构建检验质量标准体系。“‘焦—煤—钢’合作模式亟待优化升级,整个产业链条需要企业共同经营和维护”。