制造业PMI与钢价走势具有趋同性

钢铁行业作为制造业的上游一直承担着为下游提供了大量钢铁类原材料和中间产品的关键任务,制造业的景气状况会直接影响到钢市的需求,并最终反映会到钢价的走势上。我们将制造业PMI与钢价指数进行了叠加,直观上就可以看出制造业PMI走势与钢价走势表现出较强的趋同性(如图1)。

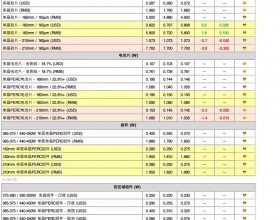

笔者利用2006年3月至2012年8月份的制造业PMI与钢价指数做了进一步的相关性分析(见表1)。从结果可以看出,汇丰制造业PMI与钢价指数相关性要显著高于官方PMI的表现,因此汇丰制造业PMI在钢价走势上具有更强的参考性。而PMI与钢价的相关性均在滞后一期时达到最高值,而后开始逐步转弱,这说明制造业PMI的走势能够较好地反映未来一个月内钢价的总体走向,其不仅可以作为宏观经济先行指标,对钢市价格走势预测上的实用性也是较为可靠的,因此我们接下来将利用制造业PMI数据对于未来钢价走势做出一些定量的预测。

制造业疲软非持续下跌主因

也许许多人对于PMI和钢价走势的一致性并不感到意外,但是对于两者之间的因果关系却不甚明了。到底是PMI的扩张(或萎缩)--或者说是制造行业的景气状况--造成了钢价的上扬(与下跌),还是PMI只是对钢价走势的另外一种反映呢?我们可以通过统计学方法上著名的格兰杰因果检验大致看出端倪。

从最后的结果来看,不论是官方还是汇丰PMI都不是造成钢价波动的主因,但市场价格的变动最终会反映在PMI数据上。由此可见,制造业作为钢铁行业的重要下游,对市场价格的短期影响不容忽视,但对其长期走势的确定却并不是决定性的。要想改变钢铁产品价格不断走低的艰难局面,短期内可通过改变供求关系,譬如上马基建项目等方法来实现,但长期效果是有限的,根本性解决办法可能还是要依靠提升品质来获得更强的产品竞争力,才能在市场中占有一席之地。正如经济学家们一再强调技术的创新和进步是经济增长的唯一动力一样,钢价长期攀升的动力也将来源于此。当扎实基础,培养内功成为行业发展方向时,钢价的上升也就成了顺理成章的事。

10月钢价或存微幅反弹可能

在外来的“冲击”的影响下,经济变量经常会暂时偏离平均水平,但随着时间的推移,这种偏差将会逐步得到修正,系统将会恢复到长期均衡状态,这就是经济运行过程中的自我调节机制。因此,过滤“冲击”发现变化中的长期趋势是重要的,它不仅可以帮助我们判断中长期市场的运行方向,也可以对我们的短期决策提供指导。

这里,我们采用协整检验的方法来分析市场的中长期运行趋势。预测结果显示,官方PMI当期值每变化1%对应的钢价指数同向变化幅度为1.3%,也就是说钢价指数通常比官方PMI数据的波动更加剧烈,官方PMI相对低估了钢铁市场价格的变动速度,而滞后一期价格波动更是扩大至1.4%,预测精度会继续下滑;而汇丰PMI则与之相反,其当期值变化1%对应的钢价指数变动仅为0.9%,滞后一期的波动系数也仅为1.1%,相较官方数据更贴近市场,因此我们采用汇丰制造业PMI数据来进行量化分析。

从9月的汇丰PMI初值微升0.2至47.8来看,钢铁市场价格跌势趋缓格局将延续至10月,并有可能呈现微幅反弹之势,虽然整体幅度或许较为有限,但对市场信心无疑是一个可喜的提振。

主要结论

综合上面的分析我们可以看出,制造业PMI可以较好的估测钢价走势,而且汇丰PMI可参考性相对更高;而钢价的波动虽会在短期内体现在PMI上,但下游需求疲弱却并非是形成长期的跌势主要原因;技术含量过低和同质化问题已严重削弱了钢铁产品的市场竞争力,因此,钢价的长期上涨需伴随技术进步和产业升级过程才可能出现。

此外,我们进行定量分析后得到的预测结果显示,10月份钢价可能呈现微幅反弹的格局,虽然上行空间较为有限,但对市场信心的明显提振能否酝酿出市场回暖仍值得期待。