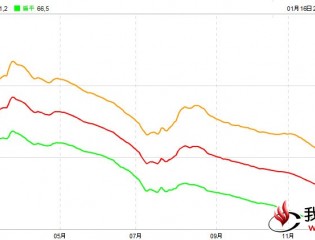

据中钢协数据,9月中旬重点大中型企业粗钢日均产量为152.27万吨,旬环比下降2.73%;预计9月中旬全国粗钢日均产量为185.65万吨,旬环比下降2.01%。相对于九月上旬粗钢产量旬比回升,带给市场产能过剩的恐惧,中旬粗钢产量的下降,消息面或许要乐观一些。只是放在眼前的钢市运行环境中,还是很难找到利好支撑点。粗钢产量仍处于高位,而下游需求始终不见放量,粗钢日均产量起起伏伏,钢厂减产意愿弱,小打小闹式的减产效果,对钢价的支撑作用实在有限。

且上旬市场价格超跌后迅速反弹,国内钢厂就开始复产。尽管说后PMI等宏观数据不太乐观,使得市场冷静认识到目前需求的不足,扩产只会再次将市价打压回底部。但钢厂复产之举还是对市场心态造成影响,且钢厂尽管多次宣传减产,但减产效果依旧不明显。由此,中旬产量虽环比下降,但仍处于较高水平,对市场心态积极影响或不大。

宏观面来看,节前,央行非常大手笔的开展了1000亿元14天和1900亿元28天逆回购,2900亿元这是央行单日逆回购的最大规模。2900亿的巨额逆回购,表明了央行解困季末资金紧张局面的态度。虽说如今节前流动性已经不成问题。但也意味着央行降准操作又将推迟。而对于中小钢企来讲,降准才是对钢企较为有利的措施。

从上游原材料来看,据原料市场数据监测显示:27日,全国主要港口进口矿行情:日照港、曹妃港、连成港、青岛港等港口价格趋稳;天津,镇江,江阴,南通等港口价格下跌,跌幅5-10元/吨。进口矿市场的后期走势仍不容乐观。随着国庆长假临近,下游补库接近尾声,经销商的操作热情大都消褪,市场观望氛围浓厚,原料市场均弱势持稳。

从库存方面来看,虽然说库存连降9周,但相对于今年的钢市行情来讲,尽管库存下降,连续下降,降速加快,但还是难能提振市场信心。因为市场下游需求并为有所起色,且产能一直保持高位,而库存在此情况下还能连续下降,只能说今年代理商为规避风险,纷纷选择低仓操作,进货意愿极低。而社会库存的下降,对上下游需求的放冷,或许下一步将面临钢厂去库存化时代,那么钢厂出厂价格上涨空间被压缩,后期钢价想要上涨恐要难上加难了。

综上,笔者认为由于央行继续采取逆回购的操作,使得市场对于降准的预期仍向后推移,上游原材料支撑不足,库存虽下降但需求仍显疲软,而9月中旬全国粗钢日均产量环比下滑,但仍处于高位,着实对钢材价格支撑作用有限。