在整个产业链上,发电企业上游面对的是一个极其强势、不断会有价格上升预期的煤炭卖方市场。下游面对的则是严格管制下的上网电价和电量计划制度。上游 是市场、下游是计划,“两头堵”的现象让发电企业只能在夹缝中求生存。

截至2010年底,五大发电集团的负债总额达17502.49亿元,平均资产负债率高达86.03%,已是资不抵债。若不是央企光环,背靠强大的集团,恐怕早已难以为继。

造成现今火力发电企业受困的原因众多,而发电企业的自主经营权问题则是主因之一。作为主体经济,无论是发电企业的发电产品或者规划发展,却在自主权上捉襟见肘。

上网电价方面。恶性竞争,区域电力市场仍未完全开放,造成电价的机制体制相对落后,电价划分模糊,管理缺乏科学,需要政府审批的制度仍未改变。

电量计划方面。没有标准的行业公认规格,电量计划多少与否,决定权不在电力企业本身。“跑”电量似乎已经成为行业内的“潜规则”。

项目核准方面。在优化机组结构、节能减排的政策下,加强核准本来理所应当。但审批链长,手续复杂,涉及部门繁多,项目从报批到核准需经几年时间,时间拖延之长所带来的效能问题值得关注。

另外,将正当年的小机组关停只为换取“上大压小”,“先斩后奏”现象或已成行业规则,这些连锁反应不得不发人深思。

电价上调牵出众多壁垒

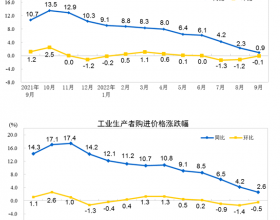

在2005年5月和2006年6月,国家曾两次实行了煤电联动。虽然暂时缓解了煤电双方的矛盾,但实质是将煤电双方的矛盾转移给了其他行业。

中电联数据显示,2011年全国用电量达到4.7万亿千瓦时左右,如果按照工业占全年用电量70%计算,中间工业用电量将达到3.3万亿千瓦时左右。因此次3分钱的电价上涨,预计将在2012年会给整个工业新增接近千亿的成本。

以重工业占到整个工业用电量比重约80%计算,新一轮电价上涨将给包括钢铁、铝业、铜业等重工业增加800多亿的用电成本。

除上述之外,以往实践证明,电价上涨后,随之而来的是电煤新一轮涨价,最终导致煤炭、电力行业间的轮番涨价。

12月15日,国家发展改革委下发《关于做好2012年煤炭产运需衔接工作的通知》,要求落实价格调控政策,稳定发电用煤价格,其中合同电煤控制价格涨幅在5%以内,并设定市场交易电煤最高限价。

此举虽然对煤价轮番涨价的趋势有所遏制,但是也带出不少相关问题。

电煤涨幅受限,会导致相关煤矿企业 对所提供电煤的质量大打折扣。中电投旗下河南某电厂的一位从事燃料生产的王女士在接受《发电周刊》采访时说,“此次河南省的上网电价上涨2.8分,但并不具有可持续性。它可能引发煤炭企业的限产、降低供应煤炭质量等现象的发生,这样对于我们发电企业更为不利。”除此之外,电价调整恐将会使经营状况较好的发电企业将具有更高的煤炭购买力,引起煤炭资源充足的省份出现煤炭资源外流,导致一些坑口电厂供煤紧张的现象进一步加剧。

另外,由于各省电价涨幅不均,或许将引发火力发电企业盈利空间涨幅不均的情况出现,电价涨幅低的地区火力发电企业缺电更为严峻现象将可能出现。

深化改革才是长效机制

据记者观察,在过去几年里,电价价格改革基本上属于被动性的改革,出了问题才去改,或者是矛盾到了一个谷峰才去改。但即使在这种情况下,改革往往也是雷声大、雨点小,造成“煤电联动”政策作用失衡,发电企业可持续发展机制也受到严重影响。 据记者了解,煤炭企业可以根据市场需要升高价格,而电网企业无论购电侧还是销售侧都是计划体制,涨可涨,降可降,完全决定于政府的管制,调控自如。这样一来,体制的不对等造就“市场煤、计划电”,使得位处产业链中间的发电企业在先天体制上就处于弱势。上调上网电价虽短期内能够缓解煤电矛盾,但无法真正改变发电企业的弱势地位,要想打破困境,就必须将电力体制的市场化改革深入推行。

2002年,国务院以国发[2002]5号文件,批准了 《电力体制改革方案》。其中明确指出:打破垄断,引入竞争,提高效率,降低成本,健全电价机制,优化资源配置,推进全国联网,构建政府监管下的政企分开、公平竞争、开放有序、健康发展的电力市场体系。

业内专业人士分析指出,要想彻底解决煤电矛盾,就要进一步巩固电力企业市场主体的地位,加大电企自身的权力,打破政府计划分电的规则。

在自主经营权方面。政府下达年度发电预期调控目标后,允许发电企业内部重新自主分配,根据调整后的发电计划签订年度购售电合同。这样不仅促进发电企业 内部针对自身电源分布、机组结构等因素,更好地增强发电积极性和合理完成节能减排,更使得电力企业在整个发电计划的制定中就占有自主权。

在政府方面。政府需统筹考虑煤、电、运产业链上下游关系,在煤、电、运各个环节和政府之间建立起与市场经济相适应的价格机制和管理体制。以政府主导,由市场供求关系来决定煤价、电价、运价的价格,这样建立的价格制度才具有客观公平性和公正性。

在市场秩序方面。虽然政府对煤炭市场进行调控,但当前煤炭市场失控,秩序混乱的现象仍旧没有改变。所以,要建立健全电煤交易市场的相关规定,不断完善煤电联动机制。对国家已经批复的核准电厂,应有国家统一调配煤炭企业计划专供,并在保质保量的基础上在运力上有所倾斜,从而确保已核准电厂电煤的计划专供。

同时,政府要规范一些行为,取消不必要的计划指标,避免不合理的各种税费。加强政府对垄断行业的监管力度,打破因为垄断所带来行业间的争端壁垒,保证整条产业链上公开、公平、透明的交易氛围和运行规则。