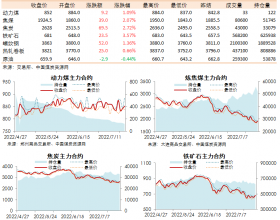

1~8月,全国煤炭产量为25.7亿吨,同比增长4.4%,增幅回落7.9个百分点。其中,8月煤炭产量3.07亿吨,同比降2.5%,为连续第二个月下降。

8月份,国家发改委下发的《关于印发〈煤炭工业发展“十二五”规划2012年度实施方案〉的通知》中强调,2012年全国煤炭产量将控制在36.5亿吨,其中对内蒙古、山西和陕西前三大煤炭主产地做了减产预期,预期产量分别为9.2亿吨、8.1亿吨和4亿吨,均低于2011原煤产量。其他省份均相应获得产量控制任务指标。

9月份煤炭社会库存和煤企库存都出现了微降,沿海地区消耗量比较大,煤价出现微涨,产地煤价仍下跌,极少数上涨属价格偏低企业试探性微上调,直至9月底产煤地才出现维稳。预计10月份煤炭市场属微调维稳阶段,煤炭企业与下游用户仍处观望状态,不同地区、企业和下游用户会均有所不同。

沿海地区煤炭价格虽然出现了小幅上涨主要原因

一方是因为受国内煤炭市场低迷,供给仍大于需求,导致煤炭消费企业采购煤炭欲望较低,部分煤企不敢投产;

第二方面是因为部分地区因受行政限产和停产因素导致产量下降。

第三方面,目前煤炭市场相对来说较为“宽松”,但宽松只是短期的,从全球煤炭消费趋势上看,煤炭消费总量呈增长趋势,我国煤炭需求总量也仍将保持适度增长,长期供给不足的问题仍需引起高度关注。

今年前三季度,全国煤炭消费总量约30.2亿吨,同比增长2.8%,增速回落7.5个百分点。全国煤炭产量完成28.8亿吨,同比增长3.6%;煤炭销量27.8亿吨,同比增长2.4%。

受国际煤炭市场低迷、价格下滑影响,煤炭净进口增加。今年9月份,我国净进口煤炭在2000万吨左右;前三季度累计净进口煤炭约2亿吨,同比增长44%。

就国内来看,煤炭运量下降,煤炭市场消化库存的压力很大。前三季度,全国铁路累计发送煤炭16.83亿吨,同比下降0.1%;前8个月,我国主要港口累计发运煤炭4.1亿吨,同比下降6.4%。截至9月末,全社会煤炭库存2.87亿吨。

统计还显示,今年前8个月,90家大型煤炭企业利润同比下降14.5%,其中16家企业出现亏损,亏损面达17.8%。