与此同时,据环渤海煤炭市场相关人士透露,目前环渤海煤炭市场煤炭需求极度疲弱,除去重点合同煤外,基本无市场煤成交,受此影响,环渤海地区动力煤市场陷入胶着,处于“有价无市”的状态。

在煤炭需求的旺季,价格不升反跌,“弱市”的轮廓由此基本形成,而且,伴随着煤炭价格并轨方案和新一轮煤炭合同谈判的刺激,煤价或面临再一次探底的风险。

煤价“连阴”

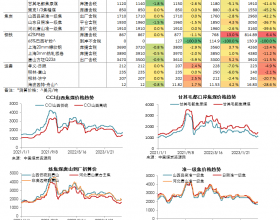

据海运煤炭网指数中心发布的数据,2012年11月21日至11月27日当期,环渤海地区发热量5500大卡市场动力煤综合平均价格报收640元/吨,比前一报告周期下降了1元/吨。

具体的,在秦皇岛港、曹妃甸港、国投京唐港、京唐港、天津港(600717,股吧)和黄骅港的发热量5500大卡市场动力煤主流成交价格分别报收630-640元/吨、630-640元/吨、630-640元/吨、635-645元/吨、645-655元/吨和640-650元/吨,其中,秦皇岛港和曹妃甸港的交易价格区间比前一个报告周期下降了5元/吨。

其实,进入11月份以后,价格便进入企稳下行的区间。11月2日至11月7日,发热量5500大卡市场动力煤综合平均价格报收643元/吨,结束了此前连续9周的上涨,此后,煤炭价格企稳一周,进入11月14日后,煤炭价格三个多月以来首度下降,下跌2元/吨,该价格在11月21日后再次被刷新,探至640元/吨。

“环渤海市场动力煤价格现在是"上下两难",”秦皇岛海运煤炭交易市场副总经理李学刚表示,“本期环渤海动力煤价格指数的下跌,主要是由于秦皇岛港和曹妃甸港领降,回升势头偏弱的电煤消费状况、依然偏高的电煤库存水平,继续影响着消费企业的煤炭采购热情,这也导致环渤海地区主要发运港口锚地待装煤炭船舶数量偏低,制约了该地区动力煤供求的活跃程度,整体继续升高的秦皇岛等主要发运港口"煤炭库存与船舶比"指标,表明该地区市场动力煤价格的下跌动能继续存在。”

然而,伴随着煤价的继续下探,煤炭市场的交易情况却也未能体现旺季的强烈需求。“目前环渤海煤炭市场处于"有价无市"的状态,煤炭需求极度疲弱,除去重点合同煤外,基本无市场煤成交,从而使得环渤海地区动力煤市场陷入胶着状态。”海运煤炭网资讯中心孟祥文称。

数据显示,11月19日至25日,环渤海主要港口秦皇岛港、国投京唐港、京唐港和曹妃甸港煤炭调入量754.3万吨,较上周略有增加,目前环渤海主要煤炭发运港口煤炭调入量均保持在110万吨左右水平。

而与旺盛的调入量成反比的是,调出量却在下降。数据显示,11月19日至25日,煤炭调出量703.71万吨,较上周日均减少1.33%,环渤海地区主要煤炭发运港口煤炭调出量持续低位运行。

对于造成有价无市、煤炭调出量减少的原因,孟祥文认为,目前处于煤电对明年煤炭合同博弈的关键期,下游煤炭消费企业煤炭采购积极性不高,“下游企业力图压制煤炭价格,消极采购,从而使得环渤海地区煤炭调出量在煤炭消费旺季出现减少局面。”

煤价走势

当前,对于煤炭价格而言,正处于一个关键的节点。一方面,进入采暖季,煤炭需求开始刚性增长;另一方面,进入年底,煤炭企业和电力企业围绕第二年的煤炭交易合同开始陆续交接,而且,今年年底有望推出煤炭价格并轨的新政,一系列因素的刺激,煤炭市场步入关键的十字入口。

“虽然说现在是煤炭市场传统意义上的旺季,但近年来煤炭市场并没有进入有序的运行轨道,煤炭价格波动较大,总是出现淡季不淡、旺季不旺的局面。”中国煤炭运销协会市场观察员李朝林对本报表示,“从当前的情况看,也是旺季不旺的局面,造成这种情形的原因主要是需求问题,表现在整体经济情况有所好转,但是电力需求仍然没有强力回升,导致需求不足。”

而对于接下来煤炭价格的走势,李朝林认为,将取决于煤炭企业和电力企业明年的合同签订情况,以及煤炭价格并轨政策的偏向和执行情况。

目前,煤炭企业和电力企业围绕第二年的煤炭交易合同进入胶着状态,这种博弈已经在当前的煤炭市场有所体现,当前环渤海煤炭市场煤炭需求极度疲弱,除重点合同煤外,市场煤已经“有价无市”。

这种博弈来自于双方对下一步价格底线的摸底。日前,有消息称,目前正在和计划召开的各煤炭订货会上,各大煤企希望重点合同煤能有30元/吨左右的涨幅,然而对于当前的买方市场,煤炭企业的一锤定音时代已经一去不返,这种涨价愿望的决定权已经悄然转移到电企手中。

“煤炭市场供过于求的基本面已经形成,所以即使有煤炭并轨政策的刺激,仍难短期内令煤价反弹,煤炭市场的弱市形态在明年出现好转的可能性也不大,煤炭价格仍将处于低迷区间。”李朝林称,“在产能过剩的大环境下,煤炭价格双轨制终结后,煤炭行业的有序竞争已经开始,更加严峻的市场竞争将逐步到来,煤炭价格将随着市场竞争的加剧继续下滑,煤炭企业的经济效益将不断下降,煤炭行业的经营将更加严峻。”

海运煤炭网资讯中心的安致远也表达了相近的观点,“积极因素和利空因素的共同作用使得煤炭价格近几周呈现震荡整理的态势,煤炭价格大幅波动的可能性进一步减弱,短期内煤炭市场仍将保持弱势运行。”

而对于即将施行的煤炭价格并轨政策对于煤炭市场的影响,李朝林则表示,“现在中部地区有些煤炭企业,发热量为5000大卡/千克的市场煤价格是550元/吨左右,而重点合同煤价格为570元/吨左右,一些电厂开始想方设法避开兑现采购重点合同煤合同,而采购市场煤,在重点合同煤和市场煤价格基本持平的情况下,煤炭价格并轨基本上已是水到渠成,所以不会对市场形成太多波澜。”