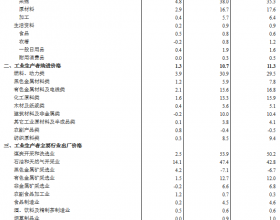

据媒体报道,山西重点煤企合同并轨做法,是以2012年重点合同量和市场交易量为基础量,继之与各用煤企业签订2013年合同。煤企均有提价诉求,潞安集团的计划涨幅最高,每吨提价35元(潞安集团去年的重点合同煤价格约为545元/吨,即企业希望今年的定价为580元/吨)。山西焦煤集团希望提价25-30元/吨,阳泉煤业是10-15元/吨。黑龙江龙煤集团提出,2013年电煤订货价在今年初合同价基础上至少上调20元/吨。不过,具体还要看最后与电企商谈的结果。

我们认为,对部分煤企(神华、中煤、潞安等)原来属于重点电煤合同的部分,受成本推动,上涨3-5%还是有较大希望。但由于重点电煤占公司销量的比重较低(50%及以下),且该部分涨幅不高,在市场煤价同比下降10-20%的环境下,对上市公司业绩影响有限。

二、一周数据回顾

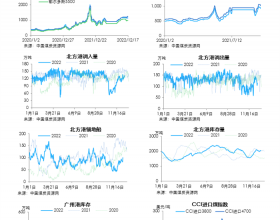

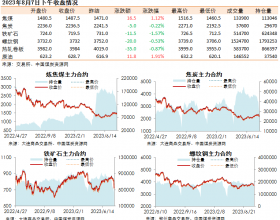

动力煤:本周环渤海动力煤价指数较上周下跌1元至640元/吨;秦皇岛及广州港煤价与上周持平。本周秦皇岛库存上升3.54%至679万吨;广州港煤炭库存下降5.61%至261万吨;截止11.22日沿海8家主要港口库存较上一周上升1.45%至2678万吨。11月中旬,重点电厂电煤库存9019万吨,可用天数25天,连续3期下降;月日均耗煤量361万吨,连续3周上升;11月下旬,沿海电厂煤价基本与上期持平。本周动力煤坑口价基本保持稳定,山西个别煤种出现上涨:大同6000大卡弱黏煤上涨5.71%至555元/吨;襄垣5800大卡瘦煤上涨3.33%至620元/吨。运费方面,截止11月23日中国沿海煤炭运价指数连续2周上涨,本周上涨0.97%至1139点;11月23日,BDI指数在连续2周大幅上涨后,本周小幅下跌0.37%至1086点。

冶金煤:本周冶金焦价格连续11周保持上涨趋势。11月中旬,国内粗钢日均产量小幅下降0.25%至195万吨。本周myspic钢价指数较上周下降1.57%至133.6点;钢厂采购焦煤价保持稳定;全国主要城市钢材库存较上周上涨0.23%至1195万吨;截止11月23日32家重点钢厂焦煤库存578万吨,较上一周上升1.76%,周耗煤量253万吨,上升0.4%。本周炼焦煤山西坑口价延续反弹态势:太原古交地区上调价格100~110元/吨;长治地区上调20元/吨左右。喷吹煤方面,长治地区喷吹煤价出现20~40元/吨的上调。

无烟煤:本周国内无烟煤市场价格平稳,各地煤企无烟煤走量较好,煤仓库存低位运行。无烟块煤成交较为稳定,价格变化浮动也不大,下游民用需求和化工需求平稳。