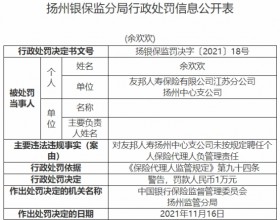

对于年末银行频推高收益率理财产品吸引客户的做法,银联信分析师李佳明对《证券日报》记者表示,今年以来银行理财产品预期收益率处于低位水平,年底浮出的预期收益率在5%以上的理财产品确实抢眼。像收益率在5%以上的理财产品一般都是由中小银行发行的,比如哈尔滨银行、龙江银行和平安银行。中小银行多发高收益理财产品的原因在于这些银行的理财业务起步较晚,没有培育出固定的客户群体,通过多发高收益理财产品可以更多的吸引他行客户。

中小银行拉客户频推高收益率产品

每到岁末,都是银行发行的理财大热之时。为了揽储年关冲规模,大卖理财产品已成为了各家银行此时必做的规定动作。“理财产品是银行加强中间业务,吸纳和留住存款的重要工具,将来会是银行的生存之本。”银联信分析师钟加勇指出。为了在海量的理财产品中受到顾客的青睐,银行们均使出了混身解数,而提高预期收益率则效果最为直接。进入12月,理财产品收益率一路上攻,部分产品的预期收益率已触至5%。

银率网报告指出,进入12月,某股份制银行一口气推出4款“聚财宝强债A计划”的短期理财产品,收益率高达5%,且门槛仅为5万元人民币。记者走访多家银行了解到,虽然也有部分银行正在发行收益率达到5%的理财产品,但起始门槛都比较高,多为数十万元。像上述银行仅为5万元的起始认购门槛,并不多见。

在银行发行的理财产品中,收益率较高的品种一般都是与信托合作才能达到。而上述银行这4款收益率高达5%的产品,则恰恰是与信托计划挂钩的。这4款产品资料宣传中指出,所募资金将用于购买长安国际信托设立的信托计划。该信托计划60%-90%投资于交易所/银行间市场的国债、金融债、央行票据、企业债券、公司债券、银行间市场交易商协会批准发行的各类债务融资工具等;0%-30%投资于货币市场工具。

此外,这几款理财产品均为非保本型。“虽然不保本并不代表肯定会亏,但其中风险显然要比保本型产品要高。”北京某城商行人士对记者坦言。据银率网数据显示,在11月份到期产品中,中信银行13款产品未达预期收益率,而这13款产品均属于“中信理财之信托计划”系列,同为与信托挂钩的理财产品。其中,有4款是今年发行,其余则是2011年发行的产品。

购信托类产品需熟知产品情况

有业内人士指出,虽然挂钩信托的理财产品预期收益率高,然而其中所蕴藏的风险也如影随形。而且协议提前终止的可能性也较高,投资者在选择上还需谨慎。记者看到,某理财产品说明书中也明确指出,将对产品保留根据市场情况选择在理财期内任一天提前终止产品的权利,以及在产品到期日延期结束产品的权利。

“目前保本类理财产品,以及投向货币市场和债券市场的银行理财产品一般收益率低于5%,而信托类产品则较高,要看具体的投资和挂钩的标的。”钟加勇称,信托类产品的风险与融资方的实力以及所投资项目的市场前景有直接关系。如基础设施建设项目大多有政府担保,兑付风险就相对较小;证券市场的信托项目风险就较高。而融资方的公司背景、财务状况也是考量信托项目是否稳定可靠的一个重要方面。对于投资者需要注意的就是,一定要投资熟悉的行业,因为只有熟悉才能有准确的判断和客观的理解。挂钩信托计划的理财产品与挂钩利率、债券类的理财比较而言,确实风险偏高,但是由于商业银行与信托公司合作发行的信托类理财产品都会选择经营规范、有较好口碑的信托公司做代理,所以理财产品的风险一般都在可控范围内。”

应对监管

银行屡打时间“擦边球”

理财产品市场经过多年发展,已愈发火热,普通投资者购买银行发行的理财产品进行投资,也日益普遍。然而与快速发展相伴的,理财产品中的夸大宣传、风险提示不足乃至大幅亏损的事件也屡见不鲜。

其实对于各家银行滥发理财产品揽储,以及所可能造成的高风险隐患,监管层一直进行严查。今年1月1日起施行的《商业银行理财产品销售管理办法》中,就对银行对理财产品销售进行了严格的约束。该《办法》将从销售管理、风险分级两方面规范理财产品销售,规定不得将理财产品作为存款进行宣传销售,不得违反国家利率管理政策变相高息揽储等。此外,对于每到季末年末都会发生的,靠短期理财产品冲时点以缓解揽存压力的行为,监管层也已加大严查力度。银监会下发《关于进一步加强商业银行理财业务风险管理有关问题的通知》(91号文),其中第二条中规定“不得通过发行短期和超短期、高收益的理财产品变相高息揽储,在月末、季末变相调节存贷比等监管指标,进行监管套利;应重点加强对期限在一个月以内的理财产品的信息披露和合规管理,杜绝不符合监管规定的产品。”

然而政策的从严,似乎并没能断了短期理财产品的路。各家银行显然并不甘心退出这一市场,屡屡通过打“擦边球”的方式,以期规避监管。一方面银行采用将1个月期限以下产品越来越多地被设计为滚动式,并将产品募集期拉长的手法。另一方面,则干脆将理财产品期限定为30-40多天。这样不但将理财产品发行期扩大到一月时间之外,也仍能有效的帮助他们在年末季末揽储冲时点。