■本报记者 李春莲

1月15日是发改委确定的“力争完成2013年度电煤合同签订工作”的最后一天。但是,很多电企煤企仍未就电煤价格达成一致意见,多是定量不定价的方式,电煤价格仍是谈判的焦点。

不过,以潞安集团、大同集团、神华集团、中煤集团为代表的煤企最终确定的煤炭中长协价格较2012年上涨5%。

由于今年是电煤新机制的摸索适应期,电企煤企之间的博弈很正常,再加上动力煤价格不断下跌和进口煤的冲击,分析师预计,今年电煤签订量或低于去年。

据了解,目前,电煤合同汇总仍在如期进行,截止到1月15日,全国煤炭产运需衔接已初步汇总83043万吨。

《证券日报》记者从多家电企和煤企了解到,目前,大部分电企和煤企定量不定价的较多。

2013年是电煤价格并规制取消的第一年,煤炭市场化开始全面推行,因此,这也注定了煤企和电企在今年的合同签订中会有一场艰难的博弈和谈判。

有电力集团人士表示,神华、中煤等煤企与五大电力集团就2013年的长协达成一致的方案,双方同意由电力集团提出的固定作价方式,放弃了之前由煤企提出的浮动作价方式。当然,目前双方的分歧在于双方对固定价的目标不一致,电力集团希望与2012年的重点合同煤相比,涨幅控制在20元/吨内,而煤企则希望涨幅拉大。

目前来看,电力集团煤炭库存量大,处于比较有话语权的位置;而由于煤炭的供求形势比较宽松,电煤价格没有上涨的动力,煤企在谈判中处于弱势。

因此,一直以来,电力集团不愿意接受煤企的涨价要求。

国泰君安证券[微博]分析师尹西龙认为,由于2013 年上半年山西整合矿产能释放的压制,经济复苏的力度尚不确定,预计2013 年现货煤均价将明显低于2012 年,煤企对于2013 年重点合同的涨价诉求将遭到下游企业尤其是电力企业较为强力的抵制。

金银岛分析师戴兵向《证券日报》记者表示,目前,电煤长协价以环渤海动力煤价格为参考来定价的较多,即在环渤海价格基础上予以10元至20元不等的优惠。潞安集团、大同集团、神华集团、中煤集团的煤炭中长协价格涨幅约5%。

而目前,双方多是定量不定价,大部分电煤价格还未公布,等1月18号以后,价格会陆续公布。

“如果双方一直就价格存在争议,电企可以选择不签,以后可以市场煤价买煤,随行就市。”中商流通生产力促进中心分析师李廷表示,但是,在运力上,市场煤没有合同煤有保障。

1月16日,最新一期环渤海地区发热量5500大卡市场动力煤综合平均价格报收633元/吨,比前一期下降了2元/吨。

生意社能源分社煤炭分析师翟新宇告诉《证券日报》记者,动力煤主体疲软运行,环渤海煤炭价格连续小幅下探。主要由于进口煤的增加给内贸煤造成一定的压力,仍就相对高企的港口和电厂的库存难以支撑下游煤炭需求。

电煤价格并轨之后,煤企和电企对于2013年年度或中长期电煤合同价格的分歧比较明显,双方“博弈”结果的不确定性,促使市场谨慎情绪升温,环渤海地区动力煤供求整体继续低迷。

翟新宇认为,目前,正值电煤新机制的摸索适应期,使得贸易商依旧持观望态度,短期下游采购积极性较弱,动力煤跌势短期内或难以扭转。

同时,进口煤的不断增加也对国内煤炭市场造成一定的冲击。

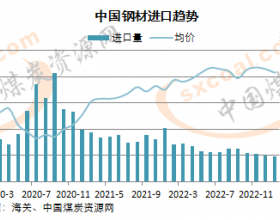

根据中国海关部署提供的最新数据,2012年中国累计进口煤炭2.9亿吨,较之2011年增加1.076亿吨,同比增长59%。随着页岩气革命的实现,世界第二大煤炭生产国的美国本土的煤炭消费量持续递减,使得出口量激增。

招商证券[微博](10.14,-0.24,-2.31%)分析师彭金刚称,目前,国际经济仍然低迷,对能源的需求依然较差,预计未来几年,我国进口煤仍会高位运行,价格保持低位,从而冲击国内市场。

受上述因素影响,在今年电煤合同签订中,电企的议价能力相对较高,煤企相对处于弱势。

“今年签的电煤量会低于去年,或者持平。”戴兵预计,南方沿海电厂有可能会给自己留下一些使用进口煤的空间,进口煤比较有优势。

他认为,国际经济形势目前依然不景气,进口动力煤价格与国内相比还有一定的优势,而且不存在履行率的问题。