大型煤企利润多遭腰斩

刚刚凭借整合优势进入世界500强企业的山东能源集团,在2012年实际利润较之前预计少了一半还多。山东能源集团工会主席宿洪涛说,集团原预计2012年可以实现利润240亿元,但由于煤价下跌106元-109元/吨,实际利润只有107亿元。全年集团有30对矿井亏损,亏损面44%。

2012年,全国煤炭大型企业普遍利润遭遇“腰斩”。神华集团利润仍然保持第一,山东能源集团位居第二位,而第三位的利润额已不足50亿元。在经济持续疲软的2012年,煤炭板块的惨淡局面可见一斑。

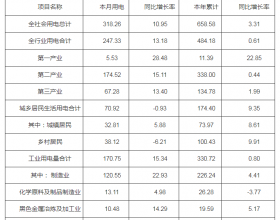

来自在中国煤炭工业协会的数据表明,2012年,全国煤炭产量36.6亿吨,同比增长4%左右,增速同比回落4.7个百分点。全国主要港口煤炭发运6.2亿吨,下降5.4%。与此同时,煤炭进口量大幅增加。2012年,我国进口煤炭2.89亿吨,同比增长29.8%;而出口则同比下降36.8%。

受进口冲击,煤炭库存大幅攀升,价格持续下降。截至去年年底,全国煤炭企业存煤8500万吨,增长58%;主要港口存煤4351万吨,同比增长26.8%。秦皇岛港5500大卡市场动力煤平仓价630元-640元/吨,比年初下降170元/吨左右。

从赚多赚少到生死抉择

山东煤炭运销协会顾问李继会认为,2013年煤炭经济形势不容乐观。一些企业界人士普遍认为,当前经济仍未探底,并有复杂迹象。从煤炭市场看,煤炭产能陆续在释放,而需求量不会有明显增加。

就传统行情来说,每年1月份是销售旺季,煤价处于市场高点。但目前除动力煤上升约3元-5元/吨外,整体煤价基本没有上升。目前,电厂存煤15天-20天左右,不担心煤炭供应。宿洪涛预计,从现在到3月份应该是个平缓期,而之后煤价可能会再次下滑。

山东能源集团董事长卜昌森认为,我国煤炭行业将长期处于买方市场时期。“十二五”的后三年是煤炭产能集中释放期,预计平均每年将有4亿吨-5亿吨产能释放,而同期每年消费增量只有2亿吨左右,供过于求形势十分严峻。此外,从2011年开始,每年有超过2亿吨的进口煤涌入国内。在卖方市场下,占有资源的优劣、生产效率的高低、成本控制的好坏可能是一个“赚多赚少”的问题。而在买方市场下,以上因素就成了“决定生死”的问题。

煤炭“寡头时代”的生存之道

4日,国家发改委和国家能源局发布《煤炭产业政策》,“十二五”期间禁止新建30万吨/年以下高瓦斯矿井、45万吨/年以下煤与瓦斯突出矿井。这也为今后煤炭资源进一步整合埋下伏笔。煤业人士认为,经过2008年至今的一轮大整合之后,煤炭行业进入寡头竞争时期。

2011年,全国7家亿吨级企业产量超过10亿吨,占全国煤炭产量的30%左右;全国产量过千万吨的煤炭企业共55家,产量为25.4亿吨,占全国总产量的72.2%,业内预计2012年的比重会进一步提高。“随着产业集中度的提高和市场拐点的到来,市场竞争将主要在大型煤炭集团间展开,竞争更持久、更残酷。强者越强,弱者越弱,一些效率低、资源条件差的企业将被淘汰出局。”卜昌森说。

过去十年那种高投入、高产出、高盈利的发展模式将难以为继,煤炭产业将由以往的投资驱动进入创新驱动阶段,黄金十年期间形成的行业格局将逐渐松动,企业间逐步由产量和规模的竞争转向创新能力的竞争。通过技术及商业模式创新,向客户提供更加高效、便捷、多元的增值服务,将成为提高市场竞争力的核心问题。

(新华社记者吕福明)