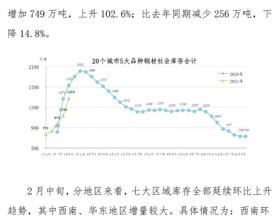

4月8日~4月12日,中厚板市场止跌企稳。据市场监测数据显示,截至4月11日,全国主要市场20mm中厚板平均价格为3858元/吨,比周初(4月8日)上涨了8元/吨;比清明节前上涨了14元/吨。业内人士认为,支撑中厚板市场企稳的有利因素已经“集结”并将发力。

首先,需求开始启动。3月份PMI(制造业采购经理指数)显示宏观经济继续企稳回升,尤其是新订单指数升幅较大,比2月份上升2.2个百分点。其中,中厚板消耗量较大的重点行业,如电气机械器材制造业、通用设备制造业、专用设备制造业、金属制品业等行业新订单指数高于50%。而且,以挖掘机为代表的工程机械行业在3月初经历旺季不旺的局面后,3月中旬开始大幅回暖,超出市场预期。据了解,部分地区今年3月份前20天的需求情况已接近甚至超过去年同期全月水平。据终端市场反馈,今年旺季较往年延后约10天~15天。预计4月份挖掘机销量将继续超预期增长,工程机械行业回暖或将提速。

中厚板的其他重点消费行业生产经营状况也出现积极变化。造船业新船订单量有所回升。2月份,我国新接船舶订单量为254万载重吨,环比回升38.3%,同比回升45.4%;驳船下单踊跃,国内新接各类造船订单共计177艘,环比上月增加65.42%。此外,2月份,拖拉机行业实现工业总产值90.71亿元,实现销售产值88.42亿元,同比分别增长52.66%和53.03%,环比分别增长54.79%和70.36%。有分析认为,4月份,重点制造业的积极变化有望保持并不断扩大,这意味着对中厚板需求也会呈放大趋势,为中厚板市场回暖提供动力。

其次,前两个月,全国中厚板产量负增长。据国家统计局数据,1月~2月份,中板累计产量为567.3万吨,同比下降1.5%;厚板累计产量为379万吨,同比下降3.4%。库存方面,截至4月12日,国内主要城市中厚板库存总量为161.81万吨,与其他品种相比,中厚板库存压力并不大。中厚板产量和库存负增长,意味着后期中厚板市场供应压力不大,可有效缓解中厚板市场的供求矛盾。这为中厚板市场回暖提供了良好的环境。

需求面和供应面都出现积极变化,后期中厚板市场或将止跌企稳。