熟悉情况的人士5月24日告诉记者,山西省政府官员听取相关汇报,总体上同意出台政策保护本地企业,具体方案还在研究。与河南不同,作为煤炭输出大省,山西很可能在煤炭公路运输上设置门槛。

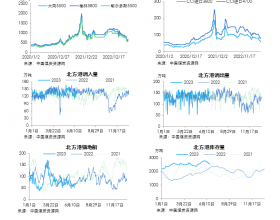

目前,全国煤炭供大于求的状况仍在延续,煤炭市场仍未触底。受煤炭工业利润下行影响,山西、内蒙古、河南等资源省份财政收入增长受挫,国家能源管理部门和地方政府救市动作频出。

山西统计局数据显示,今年一季度山西工业利润同比下降51.8%,3月当月工业利润约20亿元,严重低于正常水平(月均100亿)。山西同煤集团、西山煤电集团、晋煤集团、汾西集团、霍州煤电集团已跌入净亏损区间。4月份,山西财政收入负增长2.4%。

在此形势下,山西决定启动地方市场保护政策,限制外省煤炭入晋。

目前,进入山西境内的煤炭以内蒙古、陕西煤为主,一部分为过境煤,一部分则被沿线电厂掺烧。据不完全统计,今年1-4月共有2900万吨外省煤炭进入山西市场。据此,全年将有8700万吨外省煤炭挤占本地煤炭企业份额,约占山西省内煤炭消费1/3。

与此同时,山西输出煤炭也遭遇近邻河南、山东等地的“壁垒”。河南省政府自5月1日起实施“煤电互保”政策,实行发电机组采购省内电煤量与发电量挂钩制度。根据发电企业年度基础电量占全省比例,平均分摊确定煤炭采购基数。超基数采购1万吨省内原煤奖励1000万千瓦时基础电量,少采购1万吨省内原煤扣罚1200万千瓦时基础电量。

不过,河南此政策一出便遭诟病——利用行政手段设置壁垒,违背市场经济规律。河南地方保护政策推出后,山西省向郑州铁路局发送煤炭数量急剧下降;河南境内煤价也被变相提高,发热量为5000大卡电煤坑口价格为0.11元/大卡,加上运费比市场价高出60-80元/吨。

河南省政府之所以能够以行政力量干预煤炭电力市场,源于地方部门掌握的发电指标分配权。当地政府的理由是:“用了本地的负荷,必须烧本地煤炭。”

我国电力市场化改革行至中途,竞价上网的市场机制尚未建立。地方经信委掌握电厂发电量计划,行政调控决定发电量多少。尤其在社会用电量增速放缓,经济增长乏力的背景下,发电量指标的高低决定电厂的利润。

在这样的制度设计下,电力企业均提出“争电量”策略。“所以,即便河南省属煤炭企业煤价偏高,电厂也在铆足劲完成采购基数,以获取发电量奖励增加收入。”上述知情人士说。

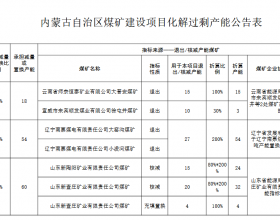

除地方救市行动外,国家能源局也于近日下发《商品煤质量管理暂行办法》(征求意见稿),拟提高进口煤炭质量标准和进口商门槛,减少进口煤对国内市场冲击。今年1-4月,国内煤炭进口1.1亿吨,同比增长25.6%,正在冲击山东、河南、安徽、湖南等内陆煤炭市场,并影响北方港口、晋陕蒙宁产地煤炭价格。