那么中国进口多少煤炭呢,让人难以想象。中国已经成为全球最大的煤炭消费国,已经连续4年成为煤炭净进口国,其进口量甚至占到了全球煤炭贸易量的95%。

进口量肆虐?国内产能过剩?如果仅从煤炭的这两件事来分析,似乎从源头上讲就是极度矛盾的。

但国内的现状又恰恰令矛盾成为事实:一方面,去年以来,国内煤炭价格已经连续下跌,卖煤好像卖白菜;另一方面,产能过剩五亿吨,山西煤大量积压;最后一方面,进口煤却大幅增长,今年前4月的进口煤又同比增了四分之一。

国内产能过剩的情况下,为什么进口煤反而会越来越多呢?

进口煤有成本优势是最让人能想到的。咱们中国有独特的产业结构。简单来说,中国当下的煤炭采掘行业正处于尴尬的位置,往上看,西方国家工业化优势明显,规模化工业极大地压低了煤炭采掘成本。而印尼等东南亚产煤国,煤炭产业整体比较落后,露天煤矿的采掘成本相对于国内企业先进的采矿环境来说成本更低。加上东南亚地区劳动力成本对于国内市场形成替代效应。在中国人口红利退潮的大趋势下,劳动力成本不断攀升成为国内煤企竞争力下滑的关键因素。

如果只是进口煤增加也不是坏事,但如此低价让人不得不怀疑煤的品质。最近就有不少媒体报道,有大量的劣质煤掺杂在进口煤当中。这更加剧了这种成本优势的存在,也使得对于脱硫等技术要求较高的国内煤炭生产企业在劣煤趋良煤的趋势下逐渐失去了竞争力。

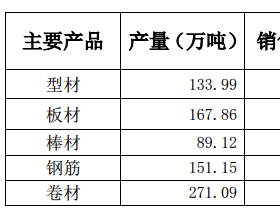

中国进口劣质煤的比例究竟有多少,恐怕不好统计。按照海关总署的数据,2012年我国进口动力煤1亿吨,占35%;进口褐煤5400多万吨,占19%,上述2个品种合计便占了当年我国煤炭进口总量的50%以上。正是大量进口的低热值、高污染的劣质动力煤不仅拯救了国外的煤炭行业,挤兑了国内煤炭行业,而且,对国内环境污染造成更大压力。特别是现有煤炭消费结构无法改变的大前提下,优质煤是减少环境污染的唯一途径,恰恰是大量劣质煤的流入,人为加剧了去年以来北方雾霾天气的形成。

这让我们反思自己的经济,按理说,中国早已经是全球最大的煤炭消费国,一次能源消费中,煤炭比例占到了70%,这在其他国家是不可想象的,特别是近些年,随着欧美新能源革命,全球范围内的煤炭需求都在下滑,反而是中国在现有能源结构的框架下,煤炭需求随着经济增长越来越大,这就导致了全球煤炭所有过剩的产能都向中国淤积,而劣质煤因为其成本优势脱颖而出,大量涌入国内市场。

如果只是因为成本优势,才导致劣质煤大量涌入,那就好说了。但显然不是这么简单。劣质煤涌入国内的一个关键因素是,中国的煤炭进口缺乏门槛,门槛缺失导致了进口量激增。最近几年,国家实施积极的煤炭进口政策,我国煤炭进口门槛屡次被降低。05年国家下调炼焦煤进口关税暂定税率为零,紧随其后,08年我国所有煤炭进口关税暂定税率也下调为零。去年,我国又将褐煤——也就是煤化程度最低的矿产煤——的进口关税也进一步取消。零门槛正是大量垃圾煤涌入中国的重要原因。

零关税的政策成因是复杂的,08年煤价飞涨,价格飞涨并不因为供不应求,问题出自供应上的周转。比如,用煤高峰时段,秦皇岛的煤就会运不出来,有些地区有煤无船,仅靠国内的煤炭不能保证南部沿海地区的供应,必须扩展煤炭的供应渠道,沿海地区恰逢进口煤的渠道优势,印尼等地的煤炭也因此加速流入国内。而当时政府对于进口煤解决的煤荒予以了政策上的支持,从而也使得进口煤在关税等问题上较其他贸易品有极大的优势,从此,煤炭进口开始义无反顾的高速增长起来。

然而无论如何,进口煤的存在正在逐渐从当年的雪中送炭,变成对国内优质煤企利润的不断蚕食。

现在这种状况都过去了,对进口煤的零门槛就无法跟着去改变么?

我们查了一下,早些时候,国家能源局发出过《商品煤质量管理暂行办法》(征求意见稿)。该办法就进口煤设立一定门槛,规定远距离运输和进口煤含硫量不大于1%,灰分不超过25%热值不得低于4544大卡/千克,也对进口商的资质设立了门槛。然而相关的提案却遭到了电力企业的抵制。看来如果从根源来说,国内电力行业恰恰是劣质煤大潮最大的受益者,它们支持劣质煤的进口。

更早些时候,中电联发布过《2013年全国电力供需形势分析预测报告》。报告建议,我国应该利用好国际市场煤炭相对宽松的环境,进一步扩大煤炭进口,满足东部沿海地区煤炭需求。

显然部分行业能否顾全大局,是结束进口煤炭冲击的一个前提,相信要达成这个前提,需要政府部门的出马。

中国煤企可能正面临着可能是过去也是未来最尴尬的一个时代。从产业本身的基础上讲,中国煤企在科技、设备、管理等方面比不上发达国家企业,在生产、运输、人工成本方面,又比不上欠发达国家。本身就处于一个非常弱势的局面。而国家在相关进口标准上的人为缺失,又导致了数量难以估计的巨量劣质煤涌入国内,进一步对国内优质煤企形成打击。

该如何走出来?这对于政府来说,确实是一个问题。

不少评论认为中国的煤炭行业应该以更加市场化的方式迎接挑战,然而笔者对于这种看法不敢恭维。任何市场化机制可以解决的问题,其前提条件都是市场规则的完善,目前国内煤企所面临的正是劣质煤在缺少游戏规则情况下对于行业的蚕食。如果不优先完善规则而只是一味的追求虚伪的市场化竞争,那么劣煤趋良煤必然成为整个中国煤炭行业的大趋势,劣质煤的来源将不再仅仅局限于进口。如果这样的时代真的来临,那么对于整个中国煤炭行业,才是时代的倒退。

所以从这个角度说,尽快完善准入规则,才能作为提升行业竞争力的前提,说到底,只有规则完善之后,才能以所谓市场化解决市场的问题。许一力