煤炭行业“黄金十年”在去年画上了句点。受到经济速度放缓、进口煤大幅增加等因素影响,过了长达十年红火日子的煤炭企业陷入困境,时至今日,不但没有好转甚至每况愈下。

本世纪初,得益于中国经济持续增长尤其是重化工业的强势发力,中国经济进入了第三个高速增长周期。大规模固定资产投资带动了粗钢、水泥、焦炭等行业的发展,甚至这些产品产量跃居世界第一。正是这些以煤炭作为原料和能量来源的产业,造就了煤炭行业的“黄金十年”。

而如今,高速发展的中国经济马达放慢了脚步,十年来中国经济增速首次降至8%以下,与此同时,进口煤来势汹汹,处于“内忧外患”的中国煤炭企业纷纷喊出“学会冬泳”的口号。在享受近十年狂飙突进的增长之后,停工、破产的故事正在真实而难以逆转地上演着,一些大型煤炭企业出现亏损,甚至有企业出现了贷款发工资和推迟发工资的现象。

在煤炭业的寒潮风暴下,煤老板们眼中最美好的时代已经过去,时下面对的正是最糟糕的时代。

是“断腕止血”还是勉强度日?应该如何降低成本以适应“微利”时代来临?巨额投资何时收回?在此时的语境下,煤炭企业在生死线上的挣扎与自我救赎,必然会成为2013年中国商界的一道奇观。

“行情不好,不需要那么多的销售人员,就从销售岗位上撤下来,但我轻松很多”,在山西焦煤集团从事销售工作的陈佳(化名)说,“从前,煤炭紧俏的时候,即使质量有点问题客户也全盘接收,而现在似乎每家企业都加强了对质量的把控,动不动就挑出各种毛病。”

6年前,一毕业就进入山西焦煤集团做销售的陈佳,在到企业从事技术工作的同学眼里是个幸运儿。赶上了煤炭行业光景最好的时代,销售员一个月的津贴就是一笔丰厚的收入。而如今,不但津贴没了,陈佳还要祈祷不要大幅降薪。

“过去几年焦煤价格一路飙升,作为中国最大的焦煤生产企业,山西焦煤集团的产品一向很抢手,特别是和几大主要炼钢企业建立了长期合作关系。可是,从今年开始,一些钢厂开始不接货,签订的长协不能兑现。近期公司领导都在外奔波,忙着见客户,保证销量。”陈佳说。

在我国,稀缺且高品质的焦煤,主要集中于山西、河北两省。和山西焦煤集团一样,拥有135年历史的开滦集团,也是我国生产焦煤屈指可数的几家煤炭企业之一。开滦能源化工股份有限公司的主要业务是煤焦化,几年前令开滦自豪的是煤焦化产业在国内很难盈利的情况下,依然利润不菲。对于煤炭市场的萧条,其公司一名工作人员无奈地强调,现在的行情只能说“对开滦的影响相当之大”。

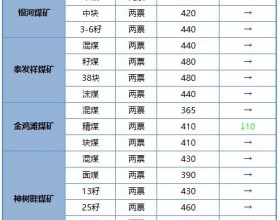

“我们现在只发65%的工资。”开滦集团一名中层管理人员对记者表示。和陈佳一样,他们都经历了焦煤价格大幅下滑。2012年,主焦煤价格攀升到1900元/吨的高位,而现在这一价格已经缩水1/3,目前销售价格在1200元/吨左右。

不独焦煤,主要生产动力煤的企业情况同样颇为艰难。去年年初,秦皇岛5500大卡动力煤价格还在790元/吨左右,而后一路下滑,跌到环渤海指数设立以来的最低点,位于605-615元/吨之间。

在山西,动力煤生产企业大同煤矿集团(简称“同煤”)也难脱困境。此前,大同地区的动力煤因其具有发热量高、硫分低、灰分低的特点,颇受市场热捧,特别是我国最早的一些电厂炉型都是根据大同动力煤特点来进行设计。

“电厂存煤爆满,只有出台脱离市场价值的价格挡煤。供煤商越是看到电厂限购挡煤,越要‘削尖脑袋’赔钱供煤。电厂看到降价了来煤还不少,就认为价格还没降到位,于是再行降价,循环往复,陷入恶性循环。”同煤集团一名销售人员无奈地表示。

据同煤集团下属上市公司大同煤业发布的公告,预计2013年一季度实现归属于上市公司股东的净利润亏损约2.99亿元,同比减少约367.63%。

不仅是同煤,一系列煤炭上市企业一季度成绩都说明了行业境况,兖州煤业2013年第一季度利润同比减少77.49%,阳泉煤业一季度利润同比减少32.72%,盘江股份一季度利润同比减少76.9%。

2013年第一季度,山西省煤炭行业实现利润累计完成仅为65.22亿元,同比大幅减少48.24亿元,下降66.98%。同时,五大国有煤企集团有三家出现了亏损。

全国的情况同样糟糕。在近期举办的一个内部会议上,中国煤炭工业协会会长王显政表示,一季度,全国规模以上煤炭企业主营业务收入同比下降2.6%,利润同比下降40.3%。

在《能源》杂志的采访中,业内人士对于煤炭市场未来更为悲观,这种情况可能还要持续3到5年——困难才刚刚开始。

“煤炭的价值高峰已经过去了。”内蒙古亿利资源集团物流公司副总经理刘凌云说。症结

煤炭市场的骤变就像一颗重磅炸弹投向了和其相关的上游产业。这几个月,在一家美国公司从事洗煤催化剂销售工作的温宝成频繁到访内蒙资源腹地——乌海,他想对洗煤厂运行情况进行一次摸底。

“乌海70%左右的洗煤厂都停工了。”温宝成极其灰心地对记者说,“煤市萧条之下,像我们这种服务煤炭产业链的相关行业日子都不好过。”

和温宝成感受的一样,过惯好日子的煤炭行业在一夜间一落千丈。

“从2009年开始,煤矿整合席卷全国煤炭业,主要产煤省区都进行了大规模的国有煤炭企业兼并小煤矿的行动,而这三年,整合基本完成,很多企业开始上马一些大型综采设备,基本进入产能释放期。”神华集团一位中层人员向记者解释道。

据中信建投统计,全国目前在建煤矿产能约为7.9亿吨,其中动力煤、炼焦煤和无烟煤产能分别占71%、18%和11%。

在各地,此种情况还在加剧。山西省煤炭厅最新数据显示,今年山西计划完成煤炭固定资产投资1500亿元,建成竣工150座矿井,新增煤炭产能1.2亿吨。目前,山西在建矿井有740座,6月底将有70余座未批准开工的矿井完成开工审批。预计至年底,山西整合矿井自2010年以来累计竣工建成230座,增加产能1.96亿吨。

产能扩张导致了库存居高不下的后果。据中国煤炭工业协会统计数据显示,截至5月份,全社会煤炭库存2.92亿吨,比社会正常库存多1.5亿吨左右。

无奈的是,一端产能过剩,另一侧的消费端动力不足。

2013年一季度全社会用电量增速4.3%,其中三月份增速为2%,是2009年下半年以来的最低月增速。全社会用电量增速急剧下降导致煤炭消费市场疲软,特别是耗煤大户钢铁、水泥行业用电量增速下降明显。

虽然市场过于饱和,但《能源》杂志调查发现,目前限产停产的主要是中小煤炭企业,而一些国有煤炭,即使对于煤价下跌叫苦连天,依然保持原有的产量甚至有些企业还在增产。

在中煤内部,此行为被称为“以量补价”。在煤价下跌、单位利润压缩的背景之下,产量增长才能保证利润总和维持稳定甚至增长。

“我们公司现在基本上也没有减产。”陈佳向记者表示。

“大企业让利不让市场。”内蒙古一家民营煤炭企业高管对《能源》杂志记者感慨道。

除了当地政府压力,主管机构的考核体系也给这些国有煤企的老板们添加又一层压力。

4月下旬,国务院国资委召开一季度经济形势通报会,通报一季度中央企业经济运行情况,并对“保增长”工作进行重点部署。同时要求,中央企业今年增加值增长要达到8%以上,利润增长要达到10%以上。

作为中央企业的神华、中煤,虽然处于目前整体行业不景气的态势中,依然要绞尽脑汁寻求突破。

对于类似山西这样的以煤为支柱的省份来说,煤炭的产能就意味着GDP。政府也不会放任煤炭行业曾经带来的高速增长停滞。这是当地主政者难以忍受的。 求解

事实上,各地政府已经相继出台政策救市——所谓的“煤电互保”。

据上述人士透露,河南省首先出台了相关政策。其“煤电互保”奖励电量政策规定,实行发电机组采购本省电煤量与发电量挂钩制度。根据发电单位年度基础电量占全省比例平均分摊确定基数。超基数采购1万吨省内原煤奖励1000万千瓦时基础电量,少采购1万吨省内原煤扣罚1200万千瓦时基础电量。

该业内人士算了这样一笔账,河南省主要煤炭企业坑口价格在5000大卡煤炭,价格是0.11元/大卡,如果加上运费,每吨高于市场价60-80元。

既便如此,电厂也必须执行。

除了河南省,在产煤大省山东,煤矿企业受到的冲击更大。由于地质结构复杂,煤层埋藏较深、人员负担重等原因,山东地区煤炭开采成本偏高。为了促进煤炭当地消化,在山东,甚至出现了停装外地煤炭入鲁的现象。另一产煤大省山西,由于煤炭输入近邻遭遇挫折,也在酝酿保护本地企业的相关政策。

5月25日,晋能有限责任公司在太原成立。这是在原山西煤炭运销集团有限公司与山西国际电力集团有限公司的基础上合并重组的以煤炭生产、电力、贸易物流、新能源、燃气等产业为一体的现代综合能源集团。

虽然这被视为山西煤电一体化发展进程中的一大壮举,然而其中“煤电互保”的趋势也不言自明。

除了政府出手,企业也在自我拯救。

在今年举行的中国煤炭大会上,同煤集团董事长张有喜表示:“‘十二五’期间,我们以煤电一体化为核心战略,通过建设坑口电厂和兼并重组电厂,确保电力装机达到1500万千瓦以上,就地转化煤炭7000万至1亿吨,一半左右的煤炭产量,就地加工转化,将煤炭产业的优势,延伸为煤电产业链的优势,进一步增强抵御市场风险的能力。”

过去几年间,受到煤炭“暴利”的驱动,煤炭企业掷下重金买入资源,特别是在一些地区,必须投入巨额的煤化工项目才能斩获资源。一些大型企业在以煤炭为基础,进行了多方探索,比如焦煤企业入股钢厂、煤炭企业收购电厂、进军物流行业等。

造成的结果是,一些企业在多元化扩张的过程中,还未收获新项目带来的丰厚利润,却把大量的现金流捆绑其中。

“这几年买入资源成本较高,还未见到效益就遇到煤价大幅下跌,我们在建年产一千多万吨的两个煤矿不得不停工。”上述内蒙古一家民营煤炭企业高管如是说。

这也就意味着,并非单纯的煤矿板块业务利润压低,多投入引发的高额融资成本、现金流的紧缺无疑是雪上加霜。

焦头烂额的煤炭企业老板们不但正在进行自我救赎,他们也在寻求政策庇护,这一次他们的“眼中钉”是进口煤。