面对国内煤炭市场持续低迷、进口量持续大增、各地煤电互保形成的地方保护,国内大型煤企似乎已经开始“有病乱投医”,只要进口煤和国产煤价格倒挂趋势不改变,进口煤贸易企业肯定会想方设法规避“暂行办法”。这一纸禁令很可能成为“一纸空文”

近日,国家能源局下发了《商品煤质量管理暂行办法(征求意见稿)》(下称“暂行办法”),对炼焦用商品煤和动力用商品煤的灰分、全硫分、全水分都有明确规定。特别是在“远距离运输和进口动力商品煤”上,提出热值不得低于19兆焦耳/千克(约为4544大卡),硫含量不得高于1%,灰分不得高于25%。并对煤炭进出口企业要求注册资金在五千万元以上,近三年煤炭贸易量在100万吨以上。

如果“暂行办法”最终出台,将主要限制进口热值低于4500大卡的低卡煤,受到冲击最大的首先是从印尼进口的褐煤。同时,由于加入WTO后“内外平等”,也必将影响国内褐煤的生产和销售,特别是产销量占九成的内蒙古褐煤难免受到冲击。

坊间又有传闻,上述“暂行办法”正在修改,远距离运输和进口动力商品煤门槛拟从原定的每公斤发热量4545大卡降至4000大卡以下,最高含硫量也将从之前的1%提高至2%。

一、进口煤增势或难改变

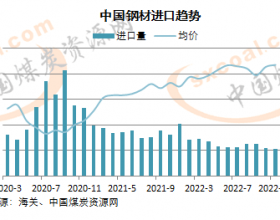

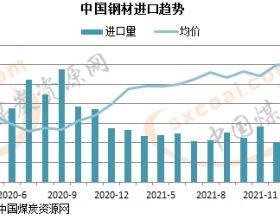

近年来一直在大增,且增幅不断加大。根据海关总署的统计数据,2008年至2011年,中国进口煤炭分别为4040万吨、1.27亿吨、1.654亿吨、1.82亿吨。2012年的煤炭进口量更是达到2.89亿吨。进入2013年,煤炭大量进口的趋势仍没有止住,今年前五个月,我国已累计进口煤炭1.3617亿吨。

预计,2013年,我国进口煤炭将达到3.9亿吨。

2012年,中国褐煤进口量为5371万吨,同比增长37.2%,占总进口量的18.6%。2013年1月-3月,褐煤进口占比已提高至20.3%。

过去三年间,我国年褐煤进口量增长了9倍以上,其中绝大部分来自印尼、越南和美国等国的高硫煤。

二、禁令或成一纸空文

“暂行办法”的征求意见稿一经公布就引起国内电力企业的强烈反对。五大电力集团联名上书国家发改委,反对拟限制低热值煤炭进口。五大电力集团认为,上述办法不符合市场规律,对环境保护作用很小。然而,就算“暂行办法”最终出台,真的就能挡住来袭汹涌的进口煤吗?

只要进口煤和国产煤价格倒挂的趋势不改变,进口煤贸易企业肯定会想方设法规避“暂行办法”。因为在进口褐煤企业中,有实力的企业不占少数,然而资质不够的企业,也可以找出口权代理商协助绕过这一门槛。那样的话,这一纸禁令很可能成为“一纸空文”。

价格方面,印尼煤较国内低卡具有较大的价格优势,国内电厂愿意采购印尼煤与国内高卡数煤掺混使用,尤其是距离进口国较近的华南和华东地区电厂。

现在很多火电企业愿意用更加便宜的进口煤,肯定是谁的价格低用谁的!国内煤矿的形成机制跟国外不同,国内煤矿煤层比较厚,埋藏比较深,主要是井下开采,需要开巷道,铺轨道;开采设备运转需要用电,运输到地面也需要用电;人工成本、用电成本都很高,工人到工作面距离远的要有十几公里。因此,开采成本比国外的露天煤矿成本高得多。西铭煤矿的精华煤煤层比较薄,压力比较大,需要用的设备更多,成本就更高。

澳大利亚煤矿成本非常低,以前主要是附近在用进口煤,现在包括上海在内的沿海一带都在用进口煤。国产动力煤在装船只能拉到长江口进入长江,连福建都去不了。

三、环保限制进口低卡煤

按照市场规律,自然是谁的价格低用谁的。印尼进口褐煤与国产煤相比每吨有30元-50元的差价,与澳洲煤相比每吨有10元-30元的差价,自然有市场,进口煤贸易商也有利润可赚。但是从环保角度讲,对进口低卡煤的限制确实有必要,现在看,限制力度还是小了些。

对低热值、高硫、高灰的低质煤进行限制,有利于降低环境污染问题。进口褐煤去年约为5000万吨,主要是从印尼进口的褐煤。从进口煤量看不是很大,但它对国内的引领作用非常大。

进口煤包括印尼煤、澳洲煤、美国煤、越南煤、南非煤等,号称“八国联军”,其中进口褐煤占比已超过两成。进口煤经过广西中转到沿海各地,特别是珠三角、长三角地区。上述人士称,目前从事进口煤贸易的企业超过800家,事实上进口煤贸易企业没有任何门槛,同时各地环保局只收费不治理,象征性予以处罚,没有任何强制性措施来制止环境污染问题的发生。

珠三角地区、长三角地区、京津唐地区受污染都已经非常严重,电厂为了实现自身利益最大化目标,掺烧褐煤。“环境保护一直喊得凶,但大都是只收费不治理,关键是谁去监督整改。南方有工厂甚至就在自己厂区打井,用来排污,把废水排到地下水层中去,直接污染了地下水。”上述人士说。

四、殃及内蒙古褐煤产销

去年全国褐煤消费量3.5亿吨,东北的、鲅鱼圈港等成为向南方大量运输内蒙古褐煤的重要港口,平仓均价大致在每吨280元-300元左右。如果按照“暂行办法”,低于4544大卡的不能生产了,也不让进口了,内外平等,对国内褐煤特别是内蒙古褐煤也会产生重要影响。