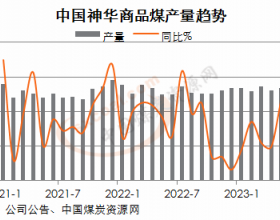

在库存持续高位运行的背景下,自春节以来已经连续下跌了5个月,但是近期价格有一定程度的走稳,说明供需矛盾略微改善。截止本周四,焦煤主力1401合约报收1457元/吨,较上周四上涨10元/吨,成交量与持仓量同比小幅下降,移仓换月行情开始显现。

影响因素方面,钢厂、港口焦煤库存走势分化。钢厂今年初的补库存导致焦煤库存较高,随后经过几个月的消化,截至6月28日钢厂和独立焦化厂的焦煤库存在943万吨左右。这样的水平略低于去年同期1020万吨,港口方面,截至2013年6月28日,库存838.9万吨,高于2012年的最高库存760万吨。

用电量维持高位运行。7月3日,全国发电量再创历史新高,首次突破 160亿千瓦时,达 161.37亿千瓦时,超出去年夏季最高值 8.56亿千瓦时。入夏以来,8个省级电网用电负荷创历史新高。

煤炭进出口量下降。海关总署数据显示:2013年上半年我国累计出口煤炭408万吨,较去年同期累计减少170万吨,累计同比下降29.4%,累计出口金额为60678.3万美元,较2012年上半年累计出口金额101402.4万美元同比下降40.2%。

伯南克讲话偏温和。7月11日伯南克表示资产购买计划与市场的预期接近,未来仍需要高度宽松的政策。美联储对美国的经济持乐观态度。美联储的资产购买计划并未对安全资产的供给和需求产生太大影响。

此外,7月9日,在广西召开的部分省区经济形势座谈会上,管理层的讲话使得国内宏观调控预期增强。

从行业供需来看,焦煤市场目前仍处于库存高企的阶段,现货价格仍然缓慢下跌,这在一定程度上制约了焦煤期货价格的上涨。但是从宏观大环境来看,美联储的讲话表示宽松的货币政策仍将继续,国内出台温和刺激政策的预期也愈演愈烈,这些都将从需求端逐渐传导并最终刺激焦煤期货价格的上涨。所以认为宏观的利好大趋势将弥补短期焦煤市场的疲软行情。建议密切关注焦煤主力1401下方支撑14201450,若能有效站稳,焦煤期货可能步入快速上涨阶段。