2013年,煤市沾上了“霉事”,无论是还是,一路低迷。国内煤企的日子也不好过,一边要应对价格低廉的进口煤冲击,一方面还得解决产能过剩的压力。虽有预测称,我国全年煤炭需求仍将继续保持低速增长,但过量的产能仍然不容忽视,市场仍将处于供大于求、结构性过剩的状态。

据中国煤炭工业协会通报,今年上半年,受到全球经济衰退,美联储提出将结束量化宽松政策等多重因素影响,国际金融市场波动剧烈,全球煤炭市场供过于求,大跌。业内人士分析称,虽然今年我国煤炭需求仍将继续保持低速增长,但随着煤炭产能继续释放,煤炭进口增加,水电增长,市场供需仍将呈现总量宽松、结构性过剩态势,煤炭去产能、去库存的压力依然很大。中国煤炭工业协会预测,今年下半年全球煤炭市场仍将呈现总体过剩,价格下降的态势,世界煤炭产业将面临深度调整。而国内市场也不会出现大的好转,预测明年上半年,全国煤炭市场供需形势依然严峻,煤炭经济运行的压力将进一步加大。

产能过剩

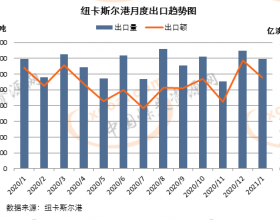

今年的国际煤市不景气,无论是动力煤,还是炼焦煤,都呈现低迷的下行景象。从大西洋(600558,股吧)沿岸地区看,由于哥伦比亚和俄罗斯动力煤大量流入欧洲市场,港口动力煤库存持续上升、价格持续下跌。欧洲三港价格指数由去年年底的90.26美元/吨下降到6月末的74.95美元/吨,下降了15.61美元/吨,降幅17.29%,降至近3年以来新低,并已跌破了成本线。再看亚太地区,价格暴跌使澳大利亚亏损,还在一路下滑。6月末,澳大利亚纽卡斯尔港由去年年底的92.88美元/吨下降到82.85美元/吨,下降了10.03美元/吨,降幅达10.8%,7月初又下跌至77.04美元/吨;南非理查兹港价格指数由88.82美元/吨,下降到77.94美元/吨,下降了10.88美元/吨,降幅12.23%。

国内形势也不乐观,煤炭行业产能过剩。据中国煤炭工业协会提供数据,截至今年6月末,全社会2.98亿吨。其中,煤炭企业存煤8990万吨,比年初增长7.9%,同比增长16%;由于国内产能过剩,需求不振,又逢国外更具价格竞争力的进口煤大量涌入,国内一些地方煤矿产量减少。中国煤炭工业协会统计显示,今年上半年全国累计产煤17.9亿吨,同比下降3.7%。16个省区出现同比下降,而国有煤矿产量普遍增加,地方煤矿则出现了大量停产、减产现象。同期,全国煤炭累计销量17.5亿吨,同比下降3.8%;其中6月份完成2.8亿吨,同比下降7%。

据行业人士估算,到了2013年,国内煤炭产能可能高达46.3亿吨,将大幅超过需求41.2亿吨,产能过剩或达5亿吨。

行业难有起色

如今国内煤企的日子不太好过,一方面是在产能过剩的压力下,国内同行业竞争激烈;另一方面,更为低廉的进口煤来袭,火上浇油。据中国煤炭工业协会提供的行业数据,截至今年5月末,规模以上煤炭企业应收账款3206亿元,同比增长21.7%;90家大型企业应收账款1963亿元,同比增长54%。利润率也有大幅降低,前5个月,规模以上煤炭企业成本费用利润率7.46%,同比下降6.14百分点;90家大型企业成本费用利润率4.39%,同比下降4.66百分点。规模以上煤炭企业利润同比下降43.9%,亏损企业亏损额198.58亿元,同比增长134.6%;其中,大型企业利润同比下降43.1%,有26家企业集团出现亏损,亏损额46.4亿元,亏损面达28.9%。

在今年7月由国家发改委召开的上半年经济运行形势分析会上,中国煤炭工业协会会长王显政表示,当前我国煤炭需求明显放缓,产能持续释放,价格下滑,效益下降,进口煤大幅增加,库存居高不下,企业经营压力加大,由此导致部分老企业大面积亏损,如今全行业普遍面临经营困难的问题。

业内人士分析,从今年上半年全国煤炭经济运行形势看,下半年市场很难出现大的好转。虽有预测称我国全年煤炭需求仍将继续保持低速增长,但过量的产能仍然是不容忽视的,市场仍将处于供大于求、结构性过剩的状态。