中国神华是世界上最大的煤炭生产企业,坚持以煤炭业务作为一体化运营的基础,一方面推进大销售战略,做中国煤炭的“沃尔玛”;另一方面通过煤电联营模式,发挥发电业务的稳定器和增长极作用。2012年公司煤炭业务的收入比重为68.71%,发电业务占比28.68%,煤电联营态势明显。尽管历史业绩优良,2012年度每股收益2.396元上,今年一季度每股收益亦0.556元,但由于煤炭主业的预期不佳,公司股价被压制在低位。

煤炭业务处降价通道

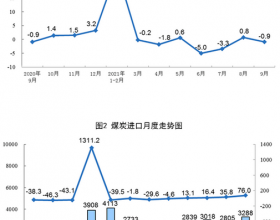

由于环境消耗代价大、能源转换过程复杂,煤炭作为能源的重要性在日趋下降。政策层面上,各地陆续出炉的大气污染防治、能源结构调整方面的规划,几乎无一例外提及削减煤炭消费。在下游钢铁等行业去库存乏力的背景下,处在上游的煤炭行业所受影响较大,价格偏低的进口煤也在大幅冲击着国内市场。2012年年初开始国内出现跳水式下跌,今年以来跌幅已超过10%,近期环渤海价格指数大幅下跌,被视为价格风向标的中国神华更是多次主导了煤炭降价潮。

中国煤炭工业协会日前发布的上半年行业运行情况显示,煤炭行业累计产量、销量同比减少,铁路运量已持续13个月负增长,黑龙江、吉林、重庆、四川、云南、安徽等6个省市出现全行业亏损。今年6月修订的《煤炭法》已进入实施阶段,由于删除了涉及煤炭生产许可证和申请经营许可证的相关条文,煤炭经营资格放宽,行业竞争进一步加剧。尽管中国神华的煤炭业务可通过降价挤压策略抢占一定市场份额,并减缓利润下滑趋势,但价格走向告别“黑金”时代并陷入为期不短的寒冬仍为大概率事件。

综合优势具防御能力

2012年公布的《煤炭工业发展“十二五”规划》重点支持煤炭、电力企业联合重组,促进煤电运一体化经营。中国神华采取煤电联营模式,电厂多布局在华东、华南及华北等经济发达地区,为除华能国际之外电力装机容量最大的火电上市公司。而且,公司仍在加速布局发电业务,如32.8亿元的新疆神华项目及25.9亿元的山西神华项目2013年1月获批。由于煤炭供应和运力充足,燃料成本及地域布局具有优势,公司电力业务的盈利能力明显优于同行。其发电业务较煤炭业务盈利能力也更强,如2012年度煤炭业务毛利率11.42%,发电业务为24.13%,足可部分对冲煤价下跌风险。此外,公司的煤化工等就地转化项目注入亦前景光明。2012年5月,公司董事会决议启动收购控股股东神华集团下属全资子公司中国神华煤化工的股权或资产,盈利较好、生产稳定,预计今年年底前可完成注入。

中国神华拿煤矿时间较早,旗下大矿开采相对容易,煤源相对垄断加上自有铁路,具有低成本优势。如今年1季度公司煤炭成本约为每吨121.4元,而主要竞争对手中煤能源则高达216.15元。尽管煤炭主业经营环境不佳,但公司上半年累计商品煤产量、销量及售电量分别达到全年经营目标的50.3%、52.3%及48.0%。考虑到降价促销的策略效果将逐步显现,完成煤产销量全年的经营目标应无悬念;而下半年用电需求按历史经验高于上半年,再加上公司向下游发电业务扩张的战略举措,全年售电量经营目标也有望达成。由于业务更加多元化且成本控制领先,盈利能力强的火电业务较其他煤炭公司权重大,中国神华的利润率和盈利所受影响相对较小。再加上为产业发展的标杆性企业,公司股息率较高,有一定配置价值。