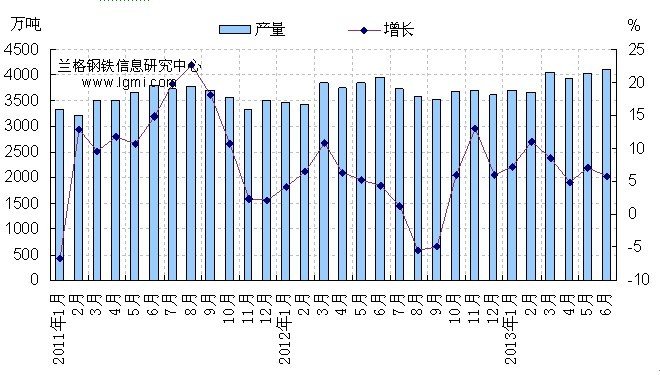

一、六月份焦炭产量创新高

据国家统计局显示,6月份焦炭产量为4104.7万吨,同比增加72万吨,增长5.7%。当月国内焦炭日均产量为136.8万吨,较上月130.1万吨增加6.7万吨。6月份焦化企业多数维持正常生产,限产率较低导致焦炭产量明显增加(详见图1)。

图1 焦炭月产量示意图

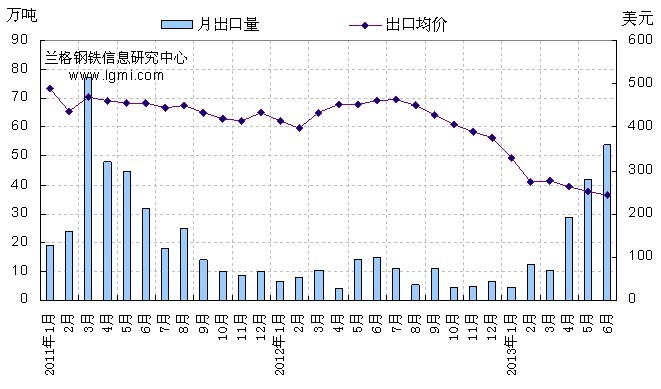

二、六月份焦炭出口量持续增加

据中国海关最新统计显示,2013年6月中国出口焦炭53.9万吨,环比上月增加11.9万吨; 1-6月累计出口焦炭151.2万吨,累计同比增长159.35%。6月焦炭出口较上月继续增加,出口均价继续下跌。6月份FOB出口价格243.7美元/吨,较上月减少5.5美元/吨。(详见图2)。

图2 焦炭出口量及出口价格走势图

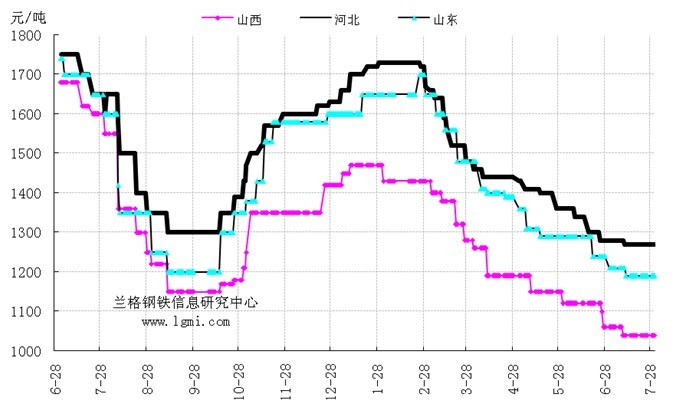

三、七月份国内焦炭市场先跌后稳

7月份国内焦炭市场先跌后稳,成交较为清淡。华北地区部分生产企业受环保检查或限电等影响,开工率有所下降,但多为下游生产线,高炉生产受影响较小。受钢材及钢坯价格上涨影响,少数焦化厂有上调出厂报价的意愿,但下游钢厂接受能力有限,双方略显僵持状态。华东地区焦化企业方面限产较少,基本处于无库存状态,下游钢厂接货也较为积极,市场成交较前期相比略微稳定,市场心态有所好转。

截至7月31日,山西地区二级冶金焦含税出厂价在1030-1050元,较月初下跌20元左右;河北邯郸地区二级冶金焦含税出厂价在1180元,唐山地区二级冶金焦含税出厂价在1270元,较月初下跌10元;山东地区二级冶金焦含税出产价在1190-1230元,较月初下跌10-20元不等(详见图3)。

图3 国内焦炭主产地市场走势图

四、八月份煤炭市场多将持稳运行

7月份国内焦煤市场维稳运行,自月初小幅补跌后焦炭下行态势有所企缓,市场信心有所提振。当前我国焦炭、焦煤行业正面临严重的产能过剩问题,市场已经从以前的资源紧缺经济转移到产能过剩时代。我国煤炭库存维持高位,而市场需求疲软。目前整个焦炭、焦煤产业链一方面有成本支撑,另外一方面受到钢厂抑制,价格涨、跌均有一定难度。

受益于近一个月以来钢材市场较大幅度上涨,焦企心态较前期相比有所好转,华东地区部分煤企也开始酝酿上调炼焦煤价格。受前期焦化企业低库存影响,国内焦煤市场一旦出现上涨,下游焦化企业将开始加大采购,然而真正出现转机尚需时日,因此预计8月份炼焦煤市场将弱势平稳运行。

五、八月份国内焦炭市场多以平稳为主

近期成品材出现拉涨行情,受此带动,焦炭市场止跌企稳,个别地区焦炭价格试探性拉涨,但现在是钢铁需求淡季,终端需求不乐观,钢材暖夏行情难以持续,加之供大于求的格局尚未改变,故焦炭价格不会出现大幅上涨,也不会长期上涨。

受钢材价格拉涨带动,焦企心态有所好转,焦炭供需矛盾有所改善,故焦企挺价意愿较强。加之出口量连续上升,港口库存压力有所缓解,利于焦炭价格上行。但6月份港口库存量仍呈现上升态势,故后期去库存任务仍较为重要。

综上所述,预计八月份焦炭市场多以平稳运行为主,少数地区或有波动调整可能。