19日,中国煤炭工业协会发布了当前煤炭经济的有关情况。中国煤炭工业协会监测结果显示,三季度及下半年,尽管煤炭需求将保持小幅增长,但市场将继续呈现供需宽松、结构性过剩的态势,下行压力仍在,行业去产能、去库存的任务繁重,企业经营将面临更大困难。

数据显示,今年前7个月,全国煤炭产销量双双下滑。据快报,前7个月全国21.3亿吨,同比下降3.5%;销量20.7亿吨,同比下降3.9%。全国铁路发送煤炭13.22亿吨,同比下降1.2%。

在国内煤炭产量规模大于销量的背景下,煤炭进口继续保持增长。前7个月,全国累计进口煤炭1.87亿吨,同比增长14.1%。进口煤的持续增加,进一步加剧了国内煤炭市场供给大于需求的局面。截至7月末,尽管重点发电企业存煤同比下降19.9%,但全国仍处高位,其中,库存同比增长2.7%,主要港口煤炭库存同比增长13%。

从价格走势看,煤炭价格自2011年11月份以来持续下滑。8月9日发布的中国为158.8点,比年初下降11.9点。

中国煤炭工业协会副会长兼新闻发言人姜智敏表示,由于煤炭市场供求失衡、煤炭价格持续下滑,导致了煤炭产业景气状况持续下滑,并迟迟未见好转迹象,企业经营困难进一步加大。

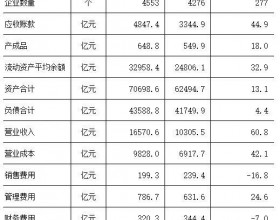

数据显示,前6个月,全国规模以上煤炭企业主营业务收入同比减少1.11%;应收账款同比增长18.9%;规模以上煤炭企业资产负债率62.44%,同比上升2.52%,有些企业资产负债率甚至超过75%。同时,企业盈利状况也在持续恶化。前6个月,规模以上煤炭企业利润同比下降43.3%,协会统计直报的大型煤炭企业利润同比下降40.8%。

虽然相关数据显示,在国家一系列预调微调政策措施的影响以及天气原因影响,煤炭市场需求有所提升。7月,全国铁路发送煤炭1.83亿吨,同比增长7.5%;北方主要港口发运煤炭5432万吨,同比增长13.6%。8月上旬,全国重点发电企业日均耗煤增长19%,主要电厂存煤天数下降已接近正常水平。

“这些指标并不能说明煤炭经济形势正在好转,更不能得出煤炭经济已经见底的结论。”姜智敏表示,尽管在国家推进城市基础设施建设、加快棚户区改造等政策的作用下,煤炭企业对市场预期会有所好转,但眼下煤炭经济运行仍然面临着很多问题。

从中长期发展看,煤炭作为我国主要能源的地位很难改变,煤炭工业仍然具有较大的发展空间。不过,姜智敏表示,考虑到节能减排和环境承受力,今后我国煤炭需求的增长很难继续保持过去两位数的增速,将回落至一位数的增速。

煤炭经济形势的持续恶化,已经引起了煤炭主产省份政府部门的重视,相继出台或酝酿出台支持煤炭发展的政策措施。这也引发人们对政府是否应该出手“救市”的质疑。

对此,姜智敏表示,在煤炭价格高的时候,政府可以出手干预煤价;而在煤炭经济形势持续恶化的情况下,政府进行一定的政策干预和调节,有利于更好地保障能源安全,理顺不利于煤炭产业发展的体制机制因素。而从长远来看,煤炭产业的持续健康发展,仍需依托市场化机制。这是一个长期的过程,需要政府和企业共同努力。