由于市场需求减少,进口煤大量涌入国内市场,自今年4月以来,国内煤炭市场价格下跌的步伐没有停止。为保住份额、抢占市场,部分大型煤矿不惜采取“薄利多销”策略,相继下调。在整体供给大于需求没有改善的情况下,国内煤炭市场想要从根本上扭转颓势仍不容易。受煤炭市场长期低迷、煤价大幅下跌拖累,煤企的盈利能力和偿债能力也大幅削弱。如果煤企的现金流得不到有效控制,下半年必定会有部分资金链出现问题。

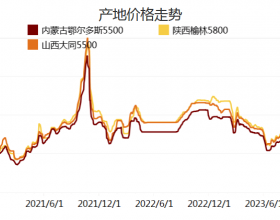

最新公布的环渤海价格指数显示,发热量5500大卡动力煤的综合平均价格已跌破600元/吨,报收于592元/吨,周环比下跌4元/吨,创下5年来新低。环渤海连续几周较大幅度地下跌,也带动了各煤种挂牌价竞相回调。据钢联资讯调查了解,继6月底两大煤炭巨头中煤能源(601898,股吧)和神华集团大幅下调煤炭价格之后,兖矿集团、平煤集团、江苏徐矿、皖北煤电、潞安环能(601699,股吧)、泰安肥矿、山东临矿等在7月上旬相继对煤炭挂牌价进行了下调。

不仅国内煤炭价格一路下降,价格跌幅也在继续加深。数据显示,截至7月12日当周,国际三大港口已全面跌破80美元/吨。其中,澳大利亚纽卡斯尔港动力煤价格已下跌至77.11美元/吨。国际煤炭价格持续暴跌,严重挤压了中间商和进口商的生存空间。目前已经有许多煤炭进口中间商被挤出市场,华东地区从事煤炭进口贸易的贸易商已从去年的800家减少到560家。

受煤价大幅下跌拖累,煤企的利润正遭受着严峻的挑战。根据统计数据显示,截至7月10日共有7家A股煤炭开采类上市公司发布2013年中报业绩预告。其中,6家中报业绩预减,而盘江股份(600395,股吧)、恒源煤电(600971,股吧)等公司预计净利润将大幅降低。近期各产煤大省公布的煤炭经济数据也体现了这一趋势。山东省财政厅日前公布的数据显示,今年1~5月,纳入山东省企业财务管理信息平台的121户煤炭企业效益下降严重,1~5月累计利润下降幅度高达55.6%,销售收入利润率同比下降6.6个百分点。由此可见,煤炭行业将进入漫长的困难时期,企业经营状况向1998~2003年的艰难程度靠拢,最终需要通过缓慢的去产能来恢复平衡。

受买方市场坚定影响,电企与煤企的话语权也发生了戏剧性逆转,电企赊账购煤现象普遍,导致煤企的应收账款直线上升。数据显示,一季度煤炭工业协会统计直报的80家大型煤炭企业应收账款总额达1882亿元,同比增长30.4%;同时,煤炭企业的承兑汇票比例也大幅增加,有的企业竟达到70%以上。

煤价下跌、销售困难、库存积压、应收账款增加,企业现金流将遭遇严峻挑战,为了补充现金流,煤企短期借款将增加,这将导致未来财务费用继续增加,现金流出不断增多。

从银行角度来说,由于煤炭行业风险加大,盈利能力和偿债能力下降,对煤炭行业的授信额度势必会有所压缩,煤炭企业的融资难度将不断加大,如果现金流得不到有效控制,下半年必定会有部分煤炭企业资金链出现问题。