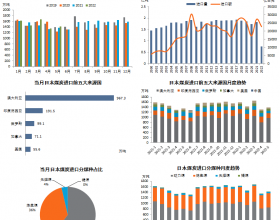

8月19日,中国煤炭工业协会发布数据显示,今年前7个月全国21.3亿吨,同比下降3.5%,持续下滑。对此,业内人士认为,前几年大规模的煤炭固定资产投资形成的产能,使我国煤炭市场过剩压力不断加大。全社会持续上升,导致煤炭产量持续下滑。现在煤炭价格已接近成本价,下降空间不大,市场正在逐步转稳。

上半年煤炭价格持续下滑

19日,中国煤炭工业协会发布数据显示,今年前7个月全国煤炭产量21.3亿吨,同比下降3.5%;全国煤炭销量20.7亿吨,同比下降3.9%。煤炭价格方面,自2011年11月以来,煤炭价格持续下滑。

分析师认为,由于今年国内经济增速放缓,整体能源消费能力增速非常缓慢,而前期国内煤炭行业投资明显过热,煤炭产能释放速度快过需求增长速度,所以出现较为严重的产能过剩,在煤价暴跌的情况下,一些煤企限产减产,部分新建项目建设速度也放缓,致使上半年煤炭量价齐跌。

能源研究员也认为,前几年我国大规模的煤炭固定资产投资形成的产能和主要产煤省区与技术改造矿井,陆续进入投产期,使得我国煤炭市场过剩压力不断加大。全社会煤炭库存持续上升,国内煤炭供应量收缩,导致煤炭产量持续下滑。

上述研究员分析称:“煤炭价格下滑除了受国内煤炭需求放缓的影响外,还有市场供给过剩的原因。国际煤炭市场供需严重失衡,价格持续大幅下跌;进口煤大量涌入我国,进一步加剧了国内煤炭市场供大于求局面,推动价格不断下滑。”

多因素致煤炭用上涨

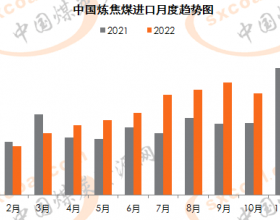

据海运煤炭运价指数OCFI发布的航运数据显示,周期内(8月7日-13日)海运煤炭运价指数环比加速上行,报收792.57点,周环比涨幅高达6.83%。分子指数来看,华东线指数报收822.43点,环比上行7.41%;华南线指数报收692.61点,环比上行4.58%,各指数增幅环比扩大。资讯分析师认为,煤炭海运费往往会成为煤炭价格的先行指标,它表明动力煤消费需求有所回升。

对此,上述研究员则有不同的看法,他表示,沿海煤炭运价提升可能受近来沿海主要电力集团日耗煤的高位运行、电煤库存的震荡下降、南方沿海港口的台风等因素的影响。煤炭库存仍高企,短期内,煤炭价格仍存下调预期,但随着库存的释放和下游需求的增加会以“企稳”为主。

10月份煤价或将止跌企稳

19日,中国太原煤炭交易价格指数(CTPI)收于94.48点,实现3月以来首次止跌走平。对此,山西某煤炭上市公司人员接受媒体采访时表示,自2012年下半年以来,一直持续下跌,本次动力煤产地指数走平是一个非常振奋人心的消息,它表明很多煤企不用再继续“被加压”。

上述分析师表示,从目前的情况来看,动力煤市场正在逐步转稳,煤价已经基本见底。

对于未来煤炭价格是否还会进一步下跌,王健认为,现在煤炭市场产能过剩情况在短期内难有改变,煤炭价格还会维持跌势,但是煤炭价格已接近成本价,下降空间不大。当进一步收缩,下游需求看涨、政府温和刺激政策等因素共同作用,煤价有望从10月份开始止跌企稳。