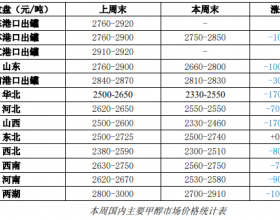

受此带动,以山西、内蒙古为首的主要产地的市场价格渐渐止跌,不过同时受到立秋后高温地区范围明显缩减、电厂煤耗下降等因素的制约,市场中仍不乏贸易商低价出货的现象。最新一期的环渤海动力煤综合平均价格跌势不改,报收于每吨553元,550元整数关口或指日可破。

对此,笔者分析,前期国家盘活的存量资金、集中批建多地高铁快轨项目等举措,经过市场消化后对工业企业的积极效果正在显现,在钢铁期货及现货市场有所反应,一时间钢铁企业纷纷抬升市价。但相比之下,铁矿石尤其是进口铁矿石的价格涨幅更为迅速。在钢铁市场的带动下,持续亏损的焦炭企业顺势提价,继而带动国内资源相对稀缺的焦煤价格反弹。无烟煤因与天然气有一定可替代性,其价格走强的因由也大致如此。

与焦煤的良好走势相对,动力煤需求依旧疲弱,且距离传统旺季还有2个月左右的时间,市场鲜有商户及电厂准备抄底收储。就在8月21日,一家国有大型煤炭集团的核心子公司还发布消息,面对低迷的煤炭市场,将继续增加产量、加大外购煤量、提高发运量,并扭转集团7月煤炭销量环比下滑的窘境。可见,供需关系的明显差异让动力煤难以搭上此次焦煤、无烟煤的涨价列车。

近期,环渤海动力煤综合平均价格及各主导市场动力煤现货价格已连续深跌2个月左右,加上眼下整体煤炭市场悲观氛围较前期有所改善,大小、贸易商及地方政府期待价格止跌的心情迫切,大秦线检修为时不远,预计国内动力煤市场持续深跌的概率不大,港口价格也将逐步随产地价格趋于平稳,以迎接10月开始的购销旺季。

综合分析,尽管焦煤、无烟煤与动力煤走势出现分化,但考虑国家一系列刺激实体经济的举措会对煤炭下游需求起到的巩固和提振作用,煤价深度下行之后也有回调需求,预计国内近期下滑的幅度将收窄,并在旺季来临前初步稳定。

煤市分化预示阶段性底部不远

下一篇:新矿集团:老煤企进军“朝阳产业”

上一篇:俄拟大力发展煤炭产业