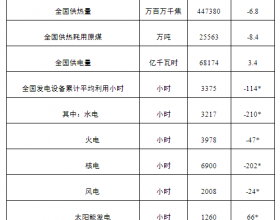

国际煤价将高位运行

近期,国际动力煤市场行情向好,国际三港动力煤价格全线上扬。截至9月20日,据环球煤炭交易平台的数据显示,澳大利亚纽卡斯尔港动力煤价格指数收报于79.54美元/吨,环比上涨1.81美元/吨,涨幅2.33%;南非理查德港动力煤价格指收报于74.58美元/吨,环比上涨2.93美元/吨,涨幅4.09%,三港中涨幅最大;欧洲ARA三港指数上涨2.29美元/吨至79.47美元/吨,涨幅2.97%。

欧洲冬储开始,煤炭企业补库存热情高涨等因素是支撑国际动力煤市场本期全线上涨的主要原因。

澳洲方面,澳大利亚纽卡斯尔港东澳三个煤炭码头动力煤及焦煤船运上周同比增长27%至301万吨。同期有27艘船靠岸,前一周(截至9月9日)则有29艘靠岸。上周煤出口船只装货需时6天/艘,效率比前一个星期(8.75天/艘)提高;此数据表示港口拥堵现象有所缓解。

近两年价格持续大跌,澳洲煤炭生产商利润大幅缩减,甚至出现严重亏损。澳洲煤炭出口商要求煤炭铁路和港口运营商对无条件支付合约改革,降低运输成本。为保障煤炭生产企业可以获得部分运能,在澳洲煤炭运输环节中,煤炭生产企业需要与铁路和港口运营商签订无条件支付合约,无条件地支付一定费用。目前,无条件支付合约费用为每吨7美元至8美元。改革后,煤炭出口成本将大幅降低,这无疑对澳洲煤炭生产企业形成一定利好。

欧洲方面,近日有消息称,随着可再生能源发电的竞争力超越煤炭发电,欧洲煤炭需求将在今年冬天迎来一个漫长的“冬眠期”。2012年至2020年,欧洲将大量淘汰老旧燃煤发电厂,总规模达到28吉瓦。与此同时,可再生能源发电量将继续增长。来自欧洲委员会的数据显示,欧盟今年将新增包括风电、太阳能发电及水电在内共计21吉瓦,2012年至2020年这一数字将达到140吉瓦。投入运行的新发电厂效率将远高于那些被淘汰的老旧发电厂,这意味着在发电量相同的情况下,今年欧洲燃煤发电厂煤炭需求将低于去年。

亚太地区,近日评级机构惠誉指出,亚太地区动力煤市场供应过剩局面在未来12个月内仍将持续,因为煤企生产率方面一直未随着日渐低迷的需求市场作出相应调整。惠誉征信机构表示,由于中国国内生产商的压低价格排挤国外资源以争取国内市场份额,国际煤价必定会继续走低。同时,未来煤企方面很可能会迎来限产,因为目前相当一部分的印尼与澳洲煤炭都在以低于成本的价格出售。

印度方面,为使国内的煤炭燃料较进口煤更具竞争力,印度煤炭(CIL)已决定在其不同的子公司设立16座洗煤厂,以减少灰含量。在这16座洗煤厂中,8座将建在位于Jharkhand的Bharat焦煤有限公司(BCCL);4座在Orissa的Mahanadi煤田有限公司(MCL);位于Jharkhand的中部煤田公司(CCL)有3座;还有西孟加拉邦东部煤田公司(ECL)将设1座。

从宏观因素看,美联储并未按市场预期采取措施退出量化宽松政策,此消息对全球经济仍造成一定的影响;从供需关系看,目前欧洲地区处于储煤高峰期,煤炭需求有所提高,短期内国际煤价仍将保持坚挺,但从长期来看,此因素尚未能支撑国际动力煤市场一路向好,国际动力煤市场弱势面较大,或将保持低位震荡态势。

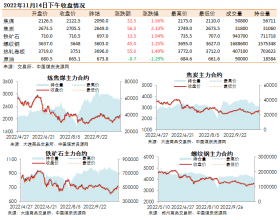

动力煤市场低迷

近期国内动力煤市场弱势运行,部分地区因季节性因素成交稍有起色。港口方面,最新一期的环渤海动力煤价格继续走低,再创历史新低,国内主要港口的仍处全线下滑之中。内陆地区平稳运行,成交清淡,个别地区的畅销煤种受季节性因素影响稍有上涨,但涨幅有限。

港口方面,尽管沿海地区内贸煤炭需求出现复苏、主要发运港煤炭库存继续减少,但是此前交易价格长期持续下跌的“阴影”仍未消除、部分主要煤炭企业的降价促销仍在维持,加之当前正值电力和煤炭消费淡季,在国内海上煤炭运价已经大幅上涨、采购成本出现较大增加之后,市场的观望气氛和谨慎情绪再度升高,使得煤炭的需求热情受到影响,促使最新一期的环渤海地区动力煤交易价格延续下行局面。9月18日发布的环渤海地区发热量5500大卡市场动力煤综合平均价格较上期再跌3元/吨,报收533元/吨,继续刷新最低纪录。

库存方面,国内主要港口库存仍处于全线下滑之中。秦港库存向正常水平靠拢,煤价释放企稳信号;动力煤库存继续小幅下滑。截至9月22日,港煤炭总库存为594.5万吨,较之前减少8万吨,降幅为1.3%;曹妃甸煤炭库存量为402万吨;国投煤炭库存量为134.89吨;广州港港煤炭总库存为265万吨,较之前减少3万吨,降幅为1。1%。环渤海四港煤炭总库存为1564.5万吨,较之前减少53.1万吨,降幅为3.3%。

产地方面,山西地区动力煤市场平稳运行,成交清淡。山西市场的煤炭扶持政策并未实质性的带来很多的成交量,据供电厂的贸易商反应,现在电厂接收并不是很积极,由于夏季已经临末,基本上不可能再出现用电高峰,依然持平,采购意愿一般。后期山西市场将继续弱势维稳,成交难有根本性改变。受季节性因素影响,宁夏地区石嘴山动力煤市场成交稍有起色,煤价整体维稳,个别畅销煤种价格稍有上调。预计短期内石嘴山动力煤市场煤价将持稳,成交量或因季节性储煤而有小幅增长。

综合来看,随着天气逐渐转凉,夏季耗煤高峰消散,近期动力煤港口库存基本持平,下游采购意愿不高,用煤企业对于动力煤的刚性需求较弱,预计短期内动力煤仍将以弱势盘整为主。

炼焦煤市场存上行空间

国内炼焦煤市场在经历一轮强劲的涨价风波之后,市场回归平稳态势,局部地区延续小幅上涨态势,成交持续回暖。

山西地区炼焦煤市场自月初调价以来,基本处于持稳态势,局部地区有小幅跟涨,成交持续回暖。预计短期内山西炼焦煤市场仍将以持稳为主河南地区炼焦煤市场平稳运行,成交一般,预计短期内市场将延续平稳运行。云南地区炼焦煤市场整体主流持稳,煤价平稳运行,成交情况尚可,预计9月下旬云南地区煤焦市场将维持平稳运行格局。

钢材现货市场价格弱势未改,各主要品种价格继续下行,但跌幅有限。焦炭市场局部出现调头向下趋势,河北地区部分钢企下调焦炭采购价30元/吨,在河北地区降价舆论的压力下,各地上涨动力受牵制。

综合而言,近期钢厂及焦化厂等下游市场回归上行后,企业的补库积极性较高,从而带动的上调,之后的中秋及国庆长假同样国内炼形成支撑。预计后期国内部分炼焦煤大矿将出台上调炼焦煤价格措施,短期内国内炼焦煤市场将小幅上涨。