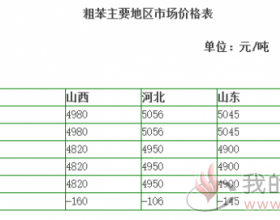

国内高温煤焦油维稳。华东地区整体维持平稳,山东较前期高位报盘仍有涨幅;华北地区近日焦油深加工企业接货能力较好,河北地区较前一日小幅涨30元/吨;内蒙近期遭遇运输瓶颈,走货较难;山西地区高位成交难;广西地区下游炭黑及燃料油企业库存充足,短期内需求不大,预计后市盘整运行为主。综合国内市场,近日厂家报价未有较大幅度变化。下游市场基本按需采购,加上近期运输紧张,走货较为困难,各地厂家多走合同户。本网预计后市稳定运行。

中温煤焦油市场整体观望盘整,交投气氛不旺。市场开工率较前期有所降低,多数厂家在无过大库存压力下挺价意愿较强,整体来看春节前暂无大规模调整价格计划。下游方面,公路搅拌站方面基本关闭,燃料油市场寻货热情减淡,调和180cst、煤柴油等方面目前持观望态度,整体下游不存绝对利好。目前来看,中温煤焦油整体开工不大,重油小涨,轻油小跌,窄幅震荡仍是主流。

深加工方面:

国内工业萘市场走势稳定,企业开工率仅维持在2-5成。下游萘系高效减水剂市场采购积极性不高,且多数处于停车检修中,在春节期间无法提高对工业萘的采购量。原料高温煤焦油暂不会对国内的工业萘价格产生影响。本网预计,近期市场交投企稳为主,低迷还将持续较长一段时期。

减水剂市场低迷运行,多数企业现以处于半开工状态或停车检修。从成本支撑上来看,工业萘等原料价格基本无太大变化,在短期内不会对减水剂的成本支撑产生波动。终端建筑市场需求现无法形成有力支持撑。本网预计,近期市场交投维持现状,悲观气氛还将持续较长一段时期。

煤沥青市场盘整依旧。现市场报价多处于高位,但实际成交价格偏低。现原料高温煤焦油拉涨趋势缓,盘整运行,对煤沥青价格影响不大;下游停车检修较多,实际需求拉动作用不大,实盘支撑小。本网预计,煤沥青节前主要维持老客户,弱势运行。

国内炭黑市场仍以持稳为主。中国汽车工业协会统计数据显示,2011年,汽车产销1841.89万辆和1850.51万辆,同比增长0.84%和2.45%。终端市场走强乏力,轮胎、炭黑企业也难以独善其身,整体维持去年出货水平,但企业利润均有所下降,多数中小企业亏本运营,随着市场短期无利好支撑,短期市场仍以平稳运行。