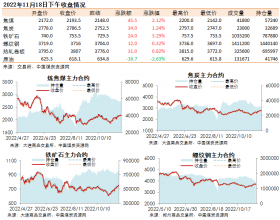

中国煤炭工业协会9月13日通报:铁路发运略有增加。前8个月全国铁路发送煤炭15.14亿吨,同比增加416万吨,增长0.3%,今年以来首次出现同比增长;其中8月份发送煤炭1.9亿吨,同比增加1827万吨,增长10.7%,连续3个月保持正增长。

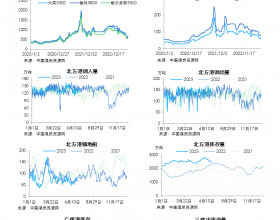

沿海市场上煤炭运价连续7周上涨,港口来船明显增加。前7个月主要港口发运煤炭3.7亿吨,同比增长3%;其中7月当月发运5432万吨,同比增长13.6%。

煤炭需求小幅增长。据测算,前7个月全国煤炭消费23.4亿吨,同比增长2.1%,增速比上年同期回升0.3个百分点;方面,从各环节价格变化情况看,8月份产地和消费地价格下降幅度明显低于中转地的价格降幅。

煤炭行业研究员在接受记者采访时认为:由于夏季用电高峰期来临,煤炭需求量略有回升,煤市各项指标表现略有好转,尤其是七八月份的表现可圈可点。同时,煤企、港口补库存任务加重,一定程度刺激了煤炭运输量的增大。而这一回暖态势非常微弱,进口煤冲击、重工业萎靡将长期制约煤炭市场的复苏。

据悉,9月26日,动力煤期货正式登陆郑商所,从其首日表现来看,给身处寒冬的动力煤市场带来一丝暖意,动力煤各合约走势坚挺,全天运行于基准价上方,市场抗跌愿望强烈。现货市场,环渤海指数延续跌势,但跌幅继续收窄,与此同时,神华、中煤等大型开始上调部分动力煤品种价格,预示动力煤现货“跌跌不休”的局面有望结束。

动力煤市场复苏主要依赖于宏观经济的好转。当前,随着“稳增长”政策的落实及效应的显现,国内宏观经济企稳之势越发明显:2013年1-7月国内基建投资完成4.48万亿,同比增长23.87%,相较去年同期9.38%的增速,基建投资显著回升,对经济增长具有一定的托底作用;PMI数据逐渐好转,8月官方PMI51%,环比升0.7%,延续了7月份的回升势头,从分项指数看,11个分项指数全部环比回升。购进价格、采购量、进口、新订单指数回升力度较大,环比回升力度均达到1.2%以上。

对于动力煤市场而言,其复苏的直接动力是电煤需求的增长。据相关人士预计,下半年受水电出力下降及电力需求增长的影响,火电发电增速有望继续回到4.8%左右。而从当前电煤库存看,电煤库存经过半年的调整,已基本处于平均库存水平,随着电煤“冬储”的开始及冬季火电出力上升的影响,电煤需求或迎来一小波高峰。

此外,建材耗煤也会扰动煤炭市场。以水泥为主的建材业是节能减排的重点领域,随着国家“稳增长”措施逐步实施,我国高耗能、高排放行业增长加快,加大了今年节能减排目标完成的压力。截至7月,我国水泥产量同比增长8.9%;预计全年增速8%左右,以水泥为主的建材业耗煤同比增长约7.6%。

除生产因素外,进口低价煤对国内的冲击也导致国内煤炭销售的萎缩和库存的相应增加。不过,随着褐煤进口关税的实施,预计占20%的褐煤将得到遏制,这将有利于缓解的压力。

“从影响行业发展的各种因素来看,第四季度煤市会比前三季度略有起色,大涨、暴涨的现象很难出现,环保政策、清洁能源对煤炭的正面冲击不容小觑。”上述研究员指出。

从行业经济运行走势分析,中国煤炭工业协会预测,四季度煤炭需求将保持小幅增长,市场继续呈现供需总量宽松、结构性过剩态势,全社会库存维持高位,煤炭价格下行的压力依然存在,行业去产能、去库存的任务繁重,企业经营仍将面临较大的困难。

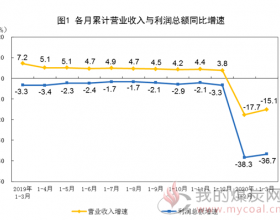

据悉,煤炭企业经营状况不容乐观。主营业务收入下降,前7个月规模以上煤炭企业主营业收入18471.5亿元,同比下降1.5%;行业利润继续大幅下降,前7个月规模以上煤炭企业利润同比下降43.75%,90家大型煤炭企业利润同比下降39.2%,企业亏损面继续扩大,统计的90家大型企业中已有28家企业亏损,亏损面31.1%,黑龙江、吉林、重庆、四川、云南、安徽、江西等7个省份出现煤炭全行业亏损;由此带来企业资产负债率上升,7月末规模以上煤炭企业资产负债率62.29%,同比上升2.55%,90家大型企业资产负债率66.24%,同比上升2.06%,有的企业超过75%,企业偿债能力下降,经营风险增大。

因此上述研究员表示:第四季是研判煤炭企业生存能力的关键时点,煤市未来能否彻底复苏在年末便能见分晓,若燃煤需求量仍未有大幅攀升,则煤企的浪潮会更加汹涌。