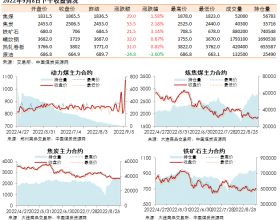

三季度初国内钢材价格持续上行,钢企在盈利能力好转,下游需求改善的驱动下,钢材产量逐步回升。9月末因海外宏观氛围担忧及资金压力,贸易商补库意愿下降,钢厂销售整体回落,“金九银十”消费预期踏空,高产能与高库存反而触发新一轮钢价回调。钢材市场旺季不旺已成定局,原料焦炭价格的上涨也无功而返,近期再陷震荡整理平台。下游颓势:钢材旺季不旺“银十”过半,国内钢材价格仍羸弱下行,近期行情颓势难改。

一、钢铁(行情专区)产量维持高位 8月全国粗钢产量6605.77万吨,同比增幅12.53%,增加735.47万吨,1~8月累计生产粗钢52185.55万吨,同比增幅7.78%;8月生铁产量6050.14万吨,同比增幅12.6%,增加675.74万吨,1~8月累计产铁48093.18万吨,同比增幅6.78%。

据中国钢铁工业协会最新统计数据显示,十月上旬重点企业粗钢日产量176.41万吨,旬环比下降1.34%;全国预估粗钢日产量212.81万吨,旬环比下降1.11%。数据同时显示,10月上旬重点统计钢铁企业库存量本旬末为1350.2万吨,较上旬末上升了88.91万吨,环比是增加7.05%。

二、钢材需求动力不足 数据显示,9月钢铁流通业采购经理人指数为46.4%,环比下降3.8%再次跌回收缩区间,显示钢材市场后劲不足。从各分项指数看:9月总订单指数46.3%,环比下降3.7个百分点,钢铁下游需求进一步下滑;9月采购意愿指数48.1%,环比下降3.3%,钢贸企业采购意愿明显减弱;而9月钢材社会库存指数47.3%,较上月微降0.1%。

三、市场价格快速回落 国庆节期间,国内钢材市场价格快速回落。天津市场上的高线和螺纹钢分别下跌100元/吨和50元/吨;石家庄、包头市场的价格下跌80-120元/吨;上海、杭州、南京、无锡、广州等南方地区的建筑钢材市场跌幅30-40元/吨。从8月中旬至今,北京地区的螺纹钢市场价格已累计下跌280元/吨,而上海钢价也达110元/吨,热轧卷板跌幅达104元/吨。

进入10月后天气日渐转冷,北方地区用钢需求将逐渐减少,部分地区钢铁行业将迎来传统用钢需求淡季。钢材社会库存仍高位窄幅整理,而钢材总订单萎缩企业库存量却大幅增加,钢材价格难言好转,原料焦炭价格也将受到拖累。