本报记者 杨仕省 北京报道

煤炭大省山西,也会大量进口煤炭,这是一个活生生的现实。

记者调查发现,今年山西进口煤犹如潮水般攻城略地,抢占了山西省自产煤炭传统畅销的广东、福建等沿海地区的大小发电厂。与之相对应的是,自产煤却在卖不出去的背景下价格一降再降,即便是地方官员亲自上阵卖煤,山西至今仍在煤炭经济的萧条中挣扎。

近两年,国内外煤价受经济不景气影响出现下滑,但相比之下,进口煤炭的价格更具诱惑力。著名煤炭市场营销专家李朝林对《华夏时报》记者分析称,近两年国内煤价下滑的惊人程度是少有的,国内煤炭产能过剩的形势一直比较严峻,但进口煤物美价廉性价比高,促成山西名下的进口煤数量激增。在他看来,国内煤价优势已被进口煤牢牢掌控,山西经济增长也为此深受拖累。

10月24日,山西省经济转型与企业发展研究会书记朱启远则对本报记者表示,煤炭进出口量的多少,还与煤炭产业政策的变化息息相关。据了解,近10年来,中国多次降低煤炭进口关税等门槛后,煤炭促“进”抑“出”的大门洞开。

进口煤攻城略地

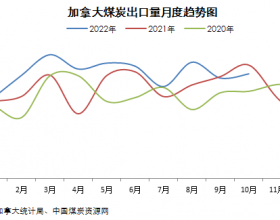

2013年以来,以山西省名义进口的煤炭迅猛增加。公开数据显示,1月至8月山西出口煤炭74.5万吨,进口煤炭308.9万吨,进口量是出口量的4倍之多。

记者从相关渠道采访得知,尽管眼下国内煤价触底反弹但涨幅不高,进口煤的优势依然明显。山西一家专业咨询机构提供的报告显示,5500大卡进口煤相对于内贸煤的价差从5元/吨扩大到15元/吨,而印尼更是将10月基于热值为6322大卡动力煤FOB的参考价定为76.61美元/吨,这是自2009年9月70.44美元/吨以来的最低价。

相比之下,澳洲、印尼煤更有价差优势。李朝林掌握的情况是,沿海地区多家电厂,最近仍然看好进口煤。据他分析,9月中国煤炭进口量仍然居高不下,高达2573万吨,这其中和山西省名义下的煤炭贸易商进口煤有着直接关系。

自2012年10月底中国的煤价开始显示疲态。李朝林分析认为:“最近煤价上扬的主要原因,包括季节性煤炭需求增加、冬季储煤增加以及上游煤炭生产经营企业涨价,但煤炭市场竞争一直比较激烈,相比之下沿海进口煤更划算。”

据记者了解,这些年,山西煤炭的内销、外销均不理想,运价更是居高不下。李朝林测算的结果是,美国到中国沿海运价估计相当于包头到秦皇岛运价的50%,而印尼、澳洲的运价更低,比把煤炭从山西运到沿海还便宜。

另一方面,近期国内海运费猛涨,国内煤炭成本上升,与进口煤的性价比尽失。山西金石达贸易广东配煤中心负责人接受记者咨询时承认,公司进口的印尼煤炭价格低于山西产的煤炭。

最新数据显示,今年前三季度我国煤炭累计进口2.4亿吨,同比增长17.6%。“这其中,很大一部分被山西的贸易商揽入囊中。”金石达广东配煤中心负责人坦言。

“山西名下进口的煤炭,就近销售到急需煤炭的沿海。”朱启远说,只要是在山西注册的公司进口的煤炭,都算是山西进口的。

山西煤改反思

“山西一刀切的煤改,导致数以千计小煤矿一批批被兼并重组,对山西煤炭的影响无疑是刮骨疗伤,打击不小。”5年前在山西临汾有10个小煤矿的煤老板赵文平抱怨称,山西煤改让他不得不改做房地产中介业务。

10月24日,山西省太原市国资局一位不愿具名的处长向本报记者坦言:“这几年山西煤改导致大批民营老板撤离山西,而新建的煤炭企业投入不足,负担沉重,产煤量锐减。”

据他介绍,小煤炭老板转到煤改相对弱的陕西、内蒙古继续发展,近些年转出的资金量至少有4500亿元,“山西过去长期为沿海提供煤炭,眼下借助进口煤来弥补,加之今年国家继续整治煤炭过剩产能,高质量的进口煤趁势而入。”

事实上,华南地区的电厂与印尼、澳洲等出口煤炭国家签订了长期协议价煤炭,而签订者恰好多数是山西的。山西大华期货有限公司焦炭研究员李伟指出,这些企业此前在华南地区建立了配煤中心,负责山西自产煤炭的分销,而今专做进口煤炭业务。

除此之外,煤炭进出口量的多少,还与煤炭产业政策息息相关。

从2003年开始,中国对煤炭出口实行严格的配额限制,当时拥有进口资质的只有中煤、神华、山西煤炭进出口集团和五矿4家。之后,中国开始对煤炭进出口采取促“进”抑“出”政策,降低出口退税,出口煤炭变得无利可图。

不过,进口煤炭的门槛却一降再降。2006年中国两次降低煤炭进口关税,先从6%降到3%,随后从3%降到1%;到2008年1月1日将所有除褐煤以外的进口税率下调为零;2012年干脆把褐煤的进口关税也取消了。

进口关税政策的变化,打开了煤炭促“进”抑“出”的大门,为中国2009年成为了煤炭净进口国埋下了伏笔。李朝林认为,对煤炭进口实行的是自动进口许可,也让山西拥有资质的煤炭商尝到了进口煤的甜头。

据朱启远介绍,自2008年开始,山西的进口煤开始递增,2013年进口的数量最多,但山西出口的自产煤炭却一降再降。

煤炭经济之伤

国内煤炭业持续低迷,已拖累“煤炭大省”山西的经济增长。今年上半年,山西煤炭出省销量仅增长0.1%,全行业利润同比降幅高达53%,这在此前是罕见的。

据记者调查,山西经济低迷,与山西煤企因产能过剩、税费过重以及企业本身债务太高密切相关。

李朝林在接受记者采访时建议,政府需要遏制新增产能,否则后患无穷。有关机构预测,2013年全国煤炭产能可能高达46.3亿吨。

“让山西煤炭企业不堪重负的,还有企业本身的负债问题。”朱启远则表示,煤价下跌、费用过高均会直接挫伤山西经济,上半年山西五大煤炭集团负债率均在73%以上,负债总额6800亿元。

企业不堪重负还表现在,山西煤矿改扩建、新建逐渐推进到120万吨门槛,需要更长的时间。据赵文平估算,新建、改扩建一个120万吨的煤矿需要的资金在5亿元,真正运作起来需要40亿元,可以说是海量资金。“谁有那么多钱,小煤老板只好全身而退。”赵文平说。

山西省发改委宏观经济研究院一位专家表示,为缓解山西煤炭经济下滑的压力,山西在稳增长的计划中不得不提出全力增加投资。

“十二五”期间,山西省将投资8000亿元发展煤化工,重点打造100万吨级的现代煤化工项目,使之成为新的支柱产业。过去多年,山西的四大传统支柱产业(煤炭、电力、钢铁、焦炭)占整个工业增加值的70%以上,仅煤炭就超过50%。

山西的这轮经济下滑与煤炭不无关系。朱启远认为,在山西煤改中,从15万吨、25万吨到现在的300多万吨,小煤矿被洗劫一空。山西省煤矿数量最多时超过1万座,山西省提出的目标是,到2010年底数量控制在1000座,力度之大令人咋舌。

这场政府主导的煤炭整合风暴,几年过去了,至今还有不少“另类”的声音。

“煤炭资源大省的转型,并非想象的那么容易。”一位不愿具名的能源专家表示,无论“国进”还是“民进”,关键是各种所有制主体都能够平等参与竞争,但事实证明这并不容易做到,“许多煤矿投资者之所以兵败山西,不单是官方宣传的投资者目光短浅。”