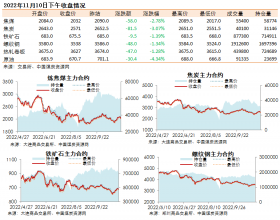

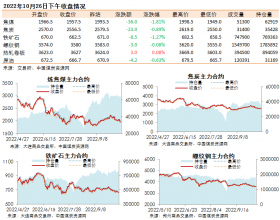

短期现货市场热情依旧

环渤海地区发热量5500大卡动力煤的综合平均价格自10月16日开始,已连续六周上涨,且涨幅呈加速趋势。11月20日公布的数据为565元/吨,自10月9日以来,累计上涨35元/吨,涨幅为6.6%。同期,低热值电煤涨幅更大,如港发热量4500大卡和5000大卡的分别上涨16.7%和19.1%。

电厂经历了夏季用煤高峰,库存快速下降,后期补库不足,导致近期库存量持续偏低,六大发电集团目前库存约为1230万吨,较去年同期低9个百分点。

近期进口煤价格和运费都有较大幅度上涨,澳大利亚BJ动力煤价格从8月份的77.15美元/吨涨到11月初的84美元/吨。长期下跌后企稳回升,电厂采购意愿明显增强,港口库存下降较快。目前秦皇岛港库存为510万吨,远低于大秦线检修前的630万吨。11月20日,秦皇岛港锚地船舶129艘,船舶等待时间延长,部分煤种无货可拉。且基本以电厂长协订单为主,贸易商零散买货基本买不到。

与需求火热相比,近期供应并未出现较大幅度增长,9、10月份全国分别为31500万和32000万吨,同比增幅不到2%。受上半年经营亏损及安监政策影响,部分小型退出,市场短期供应呈收缩态势。

电煤合同谈判前煤企保价意愿强

新一轮电煤合同谈判即将开始,为了在12月中旬的谈判中取得更多话语权,煤炭龙头企业正通过提价、控制发往港口的货源等形式影响市场价格,为谈判加码。电厂也会通过加大采购的形式掌握更多话语权,煤电企业的这种博弈会令近期煤价持续高位。

煤炭市场供应充裕是根本

除了取暖用煤、电厂补库的需求,工业用煤增幅缓慢。进入到四季度,钢铁、水泥等建材消费转淡,在环境治理和加大淘汰落后产能的政策压力下,未来钢铁、水泥行业产能有望压缩。9月10日国家公布了《大气污染防治行动计划》,目前已采取35项措施,把任务分解到重点地区、重点单位,并率先在京津唐地区实施严格的大气治理措施,限制煤炭使用。按照要求,到2017年,煤炭占能源消费总量的比重要降低到65%以下,京津冀及周边地区的煤炭消耗要减少9300万吨,年均减少约2000万吨。对钢铁行业的调控力度更大,河北削减6000万吨产能,其中,唐山、邯郸、石家庄三个钢铁重镇分别承担削减4000万吨、1204万吨和482万吨的任务。

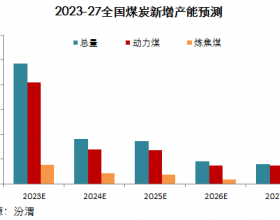

从产能角度看,我国煤炭采选行业过剩严重,未来供应充裕。后期随着冬季采购高峰的过去,煤价上涨的动力也将不存在,且南方电厂采购渠道逐渐增加,进口煤不仅影响到沿海地区市场价格,而且逐渐影响到山东、河南、安徽等地的市常今年1-10月,我国累计进口煤炭2.63亿吨,同比增长17.3%。大量印尼煤、澳洲煤涌入国内,不利于国内煤价上行。

期货远月保值正当时

目前期货市场表现为对现货市场的补涨,而非资金主动发力,动力煤1401合约创出上市以来高点,走势明显强于远月合约。1405合约的谨慎表现了投资者对远期行情的悲观情绪。随着期货价格的进一步走高,1405合约将再度出现保值机会。保值客户可重点关注1405合约,尽管目前价格较现货升水有限,但考虑到年后煤价下行概率较大,在远月合约上做空保值更符合煤企利益。