然而,中国煤炭工业协会判断,从当前情况分析,尽管煤炭市场出现了一些积极变化,2014年上半年仍难挽颓势。“全国煤炭市场供需总量宽松、结构性过剩的态势还难以改变,” 12月6日,中煤协副会长姜智敏在煤炭经济运行形势通报会上表示:“全社会库存维持高位,企业经营仍将面临较大的困难和风险。”

量价增速齐回升

据通报,10月份煤炭产运销量皆同比增长。

10月份,全国完成煤炭生产3.2亿吨,同比增长1.6%;完成煤炭销量3.09亿吨,同比增长1.9%,增速比9月份回升1.2个百分点。前10个月,全国累计产煤30.9亿吨,同比下降0.3%,降幅连续四个月收窄;累计销售煤炭29.5亿吨,同比下降0.1%。

中煤协预计,11月份全国3.3亿吨,煤炭销量3.17亿吨,同比仍将略有上升。

方面,前10个月全国铁路发运煤炭19.1亿吨,同比增加3959万吨,增长2.1%,增幅比前9个月回升0.7个百分点;11月份煤炭铁路运量完成2亿吨,同比增长3.2%。前10个月主要港口发运煤炭5.47亿吨,同比增长6%;其中10月份发运5771万吨,同比增长9.9%。

回升。9月份以来煤炭价格降幅逐步收窄,10月上旬开始回升,进入11月份回升速度有所加快。11月29日,协会发布的中国(综合指数)160.6,比9月末上升2.8点。12月4日港5500大卡市场动力煤590-600元/吨;动力煤期货指数592.8,T401收盘价594元/吨。价格10月中旬以来基本保持稳定。12月5日焦煤期货指数1117,1401焦煤收盘价1085元/吨。

煤炭投资由降转升。前10个月煤炭采选业固定资产投资4269亿元,同比增长1.3%;其中民间投资2431亿元,同比增长7.1%。

煤炭市场景气指数回升。10月份全国煤炭市场景气指数为-15.3,比9月份升高3.4个基点。

短期回暖非反转

中煤协分析,近期煤炭市场变动主要受宏观经济企稳向好、冬季取暖用煤需求增加、火力发电耗煤增加,以及国际动力煤市场出现企稳回升迹象等因素影响。但从库存、进口以及企业经营数据来看,全国煤炭市场反转信号并未出现。

仍处高位。10月末,煤炭企业库存8800万吨,同比减少715万吨,下降7.5%,但比2011年同期仍高出3300万吨;重点发电企业存煤8102万吨,环比增加776万吨,增长10.6%,同比减少1270万吨,下降13.5%,平均可用23天(11月30日存煤8267万吨,可用21天);主要港口存煤3939万吨,环比减少477万吨,下降10.8%,同比减少54万吨,下降1.4%。12月5日秦皇岛港存煤482万吨,存煤343万吨。

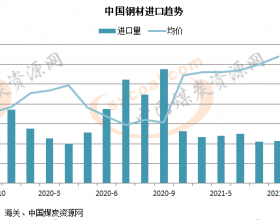

煤炭进口继续增长。前10个月进口煤炭2.63亿吨,同比增长17.3%;出口631万吨,下降20%;净进口2.57亿吨,同比增加4040万吨,增长18.7%。

煤炭企业经济效益下降。一是行业利润继续大幅下降。前10个月规模以上煤炭企业利润同比下降38.8%,亏损企业亏损额405.54亿元,同比增长80.7%;大型煤炭企业利润同比下降37.03%,其中33家企业亏损,亏损面36.7%,亏损额比去年增加16.7个百分点。二是企业成本持续增加。前10个月规模以上煤炭企业主营业务成本同比增长4.56%。三是货款回收困难。10月末规模以上煤炭企业应收账款3334亿元,同比增长10.44%。

中煤协预计,2013年全年37亿吨左右,煤炭净进口3.1亿吨左右。“预测2014年我国煤炭消费量增长在3%左右,下半年煤炭供给或将趋于总体平衡,但经济运行的压力将依然存在。”姜智敏称。