但是,明年进口量很可能出现一定程度的萎缩,这主要基于“国内煤炭需求增速放缓,供给持续增加,国内外煤炭价差缩小”的判断。制约2014年我国煤炭进口的因素主要有三个。

一是环保。

国内环保压力十分严峻。2012年政府既定的降低单位GDP能耗、单位GDP二氧化碳排放量与氮氧化物排放目标均未实现。“十二五”节能减排目标更加严格,到2015年,全国万元GDP能耗将下降到0.869吨标准煤,比2010年的1.034吨标准煤下降16%,比2005年的1.276吨标准煤下降32%。目前,政府已出台强制检验进口褐煤质量的政策,相关环保标准也将陆续出台。随着环保标准的日益提高,低质煤炭进口将受到限制。

此外,新能源行业作为七大战略性新兴产业之一将快速发展。《可再生能源发展“十二五”规划》提出,到2015年底,全国商品化可再生能源占能源消费总量的比重将超过9.5%。新能源消费比重的提升将使国内煤炭消费比重下降。

二是煤炭出口国政策。

近年来,主要煤炭出口国出于对资源环境的保护和增加财政收入的考虑,不断出台相关政策,限制煤炭出口。2011年至2012年,印尼出台新矿业法,限制外资企业对该国的持股比重,限制低热值出口,设定上限。印尼政府还计划在2014年提高煤炭开采税到10%至13.5%。煤企成本提升,煤价势必向下游转嫁。

三是海运费。

国际海运费长期低迷是推动近年来我国煤炭进口量大增的主要原因之一。BDI(波罗的海干散货指数)由2008年5月20日的11793点历史峰值一路下跌至2012年2月3日的647点,累计跌幅达到94.5%。随着全球经济形势的逐步好转,海运费从今年三季度开始触底反弹,累计涨幅已超过100%。11月28日,BDI已回升至1719点,预计2014年仍将保持上升趋势,这将大幅增加煤炭进口成本。

预计2014年,我国继续下跌的空间不大,动力煤均价会高于2013年的底部价格,但受制于过剩产能短期内无法消化、经济结构调整下燃煤需求下降等不利因素,动力煤价格反弹的空间有限。

同时,全球经济复苏的态势也会持续,煤炭需求会缓慢增长。美国退出QE(量化宽松政策)被视为美元走强的决定性因素。就在不久前,美联储主席伯南克表示,对美国经济持非常乐观的态度,并且给出了一个较为明确的退出QE时间表——今年底。如此一来,美元汇率很可能在2014年不断走强,价格也将受到一定牵制,国际动力煤价格与国内动力煤价格的差距很可能缩小。

由此预测,2014年,我国煤炭进口量将比2013年有所减少。

从煤种看,进口煤仍将以其他烟煤为主,理由是国内环保及商检力度不断加大,发热量较低的其他煤和褐煤等低质动力煤进口增速将明显下降。

具体而言,我国进口仍将保持快速增长势头。国内炼焦煤资源相对稀缺,优质炼焦煤资源几近枯竭。此外,近几年国内钢铁企业、焦化企业经过不断摸索和配比,基本适应了进口炼焦煤的特性,进口需求不断增加,部分大型钢铁企业与国际炼焦煤供应商签订了中长期协议。国内外炼焦煤客观上存在巨大价差也将带动其进口的增长。

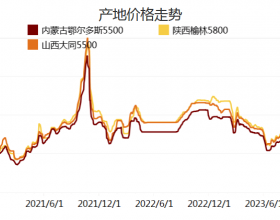

从进口来源看,我国进口印尼煤的数量可能减少,这主要是因为该国政府明年1月起对部分煤矿征收开采税。

与印尼相反,澳大利亚新政府上台后,不断出台减轻煤炭企业负担的政策。澳大利亚政府计划明年年中取消碳税和矿产资源租赁税,这会在一定程度上降低该国,提升出口煤的国际竞争力。

今年10月,我国与俄罗斯签署能源全面战略合作协议,煤炭进口量有望逐年增长。

近年来,蒙古国政局始终不稳,导致我国从该国进口煤炭总量大幅下滑。今年前10个月只进口了1321万吨,同比下降20.13%。11月初,神华集团与蒙古国额尔登塔本陶勒盖公司(ETT)、能源资源有限责任公司(ER)和塔本陶勒盖公司(TT)代表分别签署合作发展煤炭运输基础设施和推动两国煤炭贸易发展的谅解备忘录,这将有助于2014年我国与蒙古国煤炭贸易的恢复。预计2014年,我国从蒙古国进口煤炭将达到2000万吨,恢复到2011年的水平。

此外,随着美国东部、南部港口扩建的完成,2014年预计释放年运能1100万吨,美国对我国的将大幅增长。