11月份本省煤炭市场维持弱势稳定运行,受钢焦市场弱势影响,11月初全省煤炭价格普遍下调,下调幅度为30-60元/吨。煤价下调后,焦企和中间洗煤厂开始积极采购。随着精煤及取暖用煤的启动,配洗煤及低硫动力煤供需积极,月初执行大幅优惠的煤企开始减少优惠幅度。中上旬本省煤企库存一直在快速上升,进入下旬煤炭库存从高位回落,整体来说11月份煤炭价格呈跌后趋稳态势,煤企维持产销平衡。11月焦炭市场维持弱势调整格局,焦炭价格继续下滑,由于焦企限产因素,下滑幅度收窄。由于省内焦企产业链的长短不同,焦企的限产幅度也不尽相同,目前大型焦企的限产幅度维持20-30%的水平。从焦企11月的精煤采购看,仍属于补库存阶段。由于焦企看空春节后的市场,随着焦企的精煤库存上升到一定水平,焦企会减缓补库存的力度。焦企限产导致的精煤需求减少,与12月份煤矿检修导致的减产构成相对平衡的关系。11月30日国家密集出台了有关抑煤价、涨电价和降存准金的三个政策,对煤企来说既有利好,也有利空。受此政策影响,12月份国内煤炭市场会有波动,对电煤影响较大,对炼焦煤影响较小。12月份对煤炭市场影响的因素较多,如天气因素、煤矿检修因素、政策因素等。由于本省所产煤炭以炼焦煤为主,国家的宏调政策对我们影响不大,所以12月份煤炭市场应该是以稳定为主。

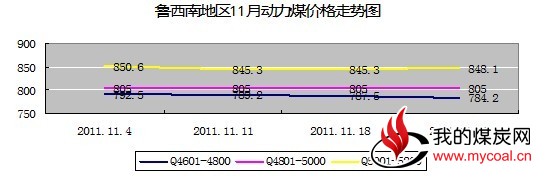

一 、动力煤维持平稳运行格局。11月本省动力煤市场维持弱势平稳运行,11月初煤炭价格的下调,对11月煤炭的销售起到了促进作用。上旬低硫动力煤市场价格微幅回落,库存快速上升;中下旬走势较为平稳,库存从高位回落。高硫煤依然维持上月的弱势运行格局,价格小幅下调,库存环比小幅下降。从鲁西南地区11月份动力煤价格走势看,11月4日至11月25日,三种热值的动力煤价格波幅较小,整体呈现平稳运行格局。如图表1:

(图表 1)

由于11月份省内煤企产量释放比较正常,快速增长的煤炭产量与市场需求减少相矛盾,导致11月上旬省内煤企库存上升到最高点,截至11月11日列入指数分析的16家重点煤企煤炭库存升至99万吨。11月中旬开始焦企加快补库存的速度,当地洗煤厂也开始启动,需求的增加使煤炭库存开始回落。11月上旬库存增加了10万吨,而中下旬库存回落了13万吨,煤炭库存的回落也显示市场需求在上升,目前省内煤炭库存处于合理水平。如图2:

(图表 2)

随着配洗煤及供暖用煤的启动,本地优质动力煤将维持产需平衡的走势。11月30日国家发改委对明年电煤价格进行了限价,由于山东所产煤炭的80%为洗精煤,所以说国家发改委的限价政策对本省煤炭市场影响不大。后期随着雨雪天气的增多,会对“西煤东运”带来影响,运输瓶颈的制约会刺激本地煤炭的需求。12月份煤矿进行的停产检修会导致的煤炭产量减少,煤炭产量的减少给下游市场带来心理压力。省内动力煤目前价格为: 5000-5200大卡的动力煤价格为860-910元/吨;5500大卡的动力煤为930-970元/吨;5800大卡的优质焦原煤价格为1030-1100元/吨;高硫动力煤(5000大卡)价格在760-800元/吨。

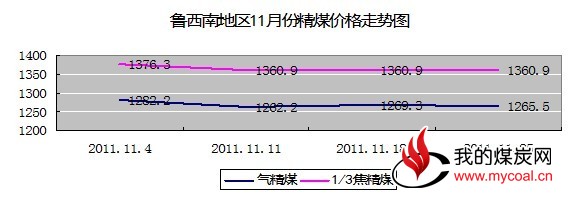

二、精煤市场保持平稳,价格小幅下滑。11月上旬精煤价格小幅下滑,中下旬维持平稳运行。精煤市场受焦企限产逼价的影响,自10月下旬起,精煤价格出现大幅下滑,平均下调幅度为60元/吨。精煤价格的下调为焦企减亏创造了条件,自11月中旬焦企开始主动补库存。从鲁西南地区11月份精煤价格走势图可以看出,精煤价格呈先抑后稳的走势。如图3:

(图表 3)

本省精煤价格11月初的理性回落,刺激了焦企的采购积极性。山东精煤价格的率先回落是与下游焦企协商的结果,是确保煤焦产业链健康运行的理性策略。这次价格调整后,省内的精煤价格具有较强的竞争优势,这是11月精煤产销平衡的关键。由于焦企的盈利能力极度弱化,精煤的此次降价只能使焦企减亏,焦企限产仍是今后一段时间的主流。由于12月份煤矿停产检修的影响,焦企会在煤企检修之前把库存备足,以应对煤炭产量的空窗期。由此判断12月份本省精煤市场会以平稳走势为主,不排除因天气因素及国家限价政策对煤炭价格产生影响。目前本省肥精煤、1/3焦精煤和气精煤的价格分别为:1670、1410、1340元/吨。

三、焦炭价格微幅下调,限产幅度维持稳定。 11月份钢材价格虽有反弹,但反弹乏力,处于低位震荡走势。钢企的盈利能力持续弱化,对焦炭价格的施压力度也随之加大。目前省内焦企仍维持30%的限产幅度,原料及焦炭库存保持正常水平,11月份的焦炭价格保持弱势稳定走势。11月20日日钢下调焦炭收货价20元/吨,二级焦到厂价执行1900元/吨;青钢下调焦炭采购价格80元,现二级冶金焦到厂含税1980元。自9月28日起,日钢已累计下调焦炭价格90元/吨。日钢焦炭收货价的再次下调,给焦企较大压力,省内二级焦价格也以同幅度下调。由于日钢没有焦化厂,又是焦炭需求大户,所以日钢焦炭采购价的下调,对省内焦企来说,具有风向标作用。受此影响省内焦炭价格11月份小幅下调,平均下调20元/吨。11月份山东焦协要求省内焦企的限产幅度维持在50%,由于焦企产业链长短及盈利能力的不同,执行限产的幅度也不尽相同。焦炭价格受精煤价格的高位支撑,春节前省内焦炭价格仍将保持弱势稳定。由于12月份是钢材需求淡季,钢材库存的上升,钢企会再次打压焦炭价格,所以说焦炭价格不排除再有小幅下滑的可能。焦炭的需求下降,带来焦炭产能严重过剩的后果,点燃了焦企之间的竞争氛围,当前压价赊销已成焦企销售的主流,这种市场格局不利于焦炭行业的健康发展。现省内二级冶金焦的价格为:枣庄二级焦价格1880-1910元/吨;济宁二级焦价格1880-1900元/吨;临沂二级焦价格1850-1880元/吨;日照二级焦价格1900-1920元/吨;淄博、潍坊、滨州二级焦1870-1920元/吨。

四、影响煤焦后市的因素:

1、金融和房地产政策的影响。11月30日国家央行下调存款准备金率0.5%,这是存准率三年来的首次下调。这次调整后,大型金融机构的存款准备金率将降至21%,中小金融机构的存款准备金率将降至17.5%。根据10月末我国金融人民币存款余额为79.21万亿元的总量计算,这次央行将一次性释放近4000亿元资金。存款准备金率的超前下调反映了国内经济下滑程度的超预期,保增长已超越抑通胀成为明年经济工作的首要任务。这次存准率的下调是与世界6大央行同步释放的资金流动性,虽然国家对资金的流动性有所放松,但绝不会让其流入调控中的房地产市场。中银国际分析,此次的银根松动主要应对经济下行风险和流动性趋紧格局,由于楼市已步入下行周期,出于风险控制的考虑,银行对于开发贷的发放也将更加谨慎,因此房企直接受益有限。笔者判断明年的信贷政策会向中小企业、基础设施和农村建设倾斜,从这点来说,对钢焦行业利好甚微。从近期国家释放的针对房地产市场的政策看,并没有放松。国家领导人强调要确保房地产调控不放松,逐步推出房产税等后续调控措施。近期中央高层接连三次表态,再次重申对于调控不放松的坚定决心。11月29日,国务院总理温家宝在《关于当前的宏观经济形势和经济工作》指出,调控决心方向不能动摇,抑制二三线房价过快上涨;11月28日,国务院副总理李克强在接受采访时表示明年房产调控会持续;12月1至2日,国务院副总理李克强在天津考察时指出,要坚持实施遏制住房价格过快上涨的政策措施。住建部日前也要求今年底限购政策到期的城市进行延期。房地产政策及高铁建设的延后,对以建筑钢材为主的国内钢企来说,钢材需求的下降是硬伤,今后钢企必须做好节能降耗、转型升级的工作,以应对经济减速导致的钢材需求下滑。

2、钢材价格及产量的影响。钢材价格自10月26日触底反弹以来,价格走势呈上行震荡调整格局。10月26日国内重点城市Φ25mm的螺纹钢4237元/吨;国内重点城市Ф6.5mm高线平均价格为4407元/吨。11月30日国内重点城市Φ25mm的螺纹钢4295元/吨;国内重点城市Ф6.5mm高线平均价格4466元/吨。35天螺纹钢上涨了58元/吨,高线上涨了59元/吨,从钢价的11月走势看,缺乏需求支撑,钢材价格上涨乏力。为应对钢材需求的下滑,国内钢铁企业通过安排检修计划来应对目前市场现状成为常态。据中钢协的最新统计,11月上旬重点统计会员企业粗钢日均产量为14801万吨,比前一旬减少109万吨,为全年产量最低点。11月中旬重点统计的会员企业粗钢日均产量为148.4万吨,预估全国粗钢日均产量为166.37万吨,与11月上旬基本持平。中国11月下旬重点统计会员企业粗钢日均产量为150.26万吨,比11月中旬增加1.86万吨,旬环比增长1.25%。从钢产量看,11月份中上旬产量下降较为明显,下旬产量略有增加。产量的快速下降意味着钢企的检修与限产幅度在持续增加。在终端需求总体低迷的情况下,产量的减少为缓解国内钢市的供求矛盾起到了重要作用。相关机构分析师认为,国内钢市依然难以摆脱“供需胶着、涨跌两难”的局面。为了缓解年底的订单压力,目前大多数钢厂在出厂定价上基本是倾向于稳定,并且给予贸易商一定的补差和优惠政策。接下来,就算宏观消息面再有各种调整因素出现,钢市在短期内主要还是受其自身基本面的影响,供需的弱势状态决定了钢价仍将盘整一段时间。

3、煤炭与焦炭产量的影响。山东10月份煤矿原煤产量平稳增长,商品销售略有下降,市场运行平稳,供需基本平衡。10月全省生产原煤1315万吨,同比增长2.2%;销售商品煤1234万吨,下降1.4%。1-10月累计生产原煤1.3亿吨,增长3.2%,销售商品煤1.2亿吨,增长1.3%,10月末全省煤炭库存152万吨,同比增长21.9%。从国家发改委公布的数据看,11月份山东焦炭产量312万吨,比上月减少13.6万吨,环比降幅为4.2%。1-11月份山东焦炭产量为3641万吨,累计比去年同期增加16%。从焦炭产量数据看,省内焦企11月份实际限产幅度仍然较小,与对外宣传的限产幅度差距不小。从上面的煤焦产量数据看,一是煤炭产量增幅远低于焦炭产量增幅;二是省内焦企的限产幅度仍然较小;三是对精煤的需求不会大幅减少。虽然焦炭产量有所下降,缘于焦企限产措施的施行,但产能过剩局面仍然存在,焦企之间因需求减少而导致的恶性竞争短期难改。随着12月检修日期的临近,加之元旦及春节长假因素,煤炭产量肯定会减少;对于目前弱势持稳的煤炭市场是有力支撑。由于省内焦企目前仍维持70%的产能,焦企必须要备足煤矿产量空窗期的生产用煤。近日笔者跟焦企采购部门沟通时,他们也表示担心雨雪天气的增多,会影响“西煤东运”,如果不趁现在储备足够精煤,恐怕到时影响生产。停产检修、元旦及春节长假因素,会导致煤炭产量大幅减少,而煤炭产量的减少是对本省煤炭市场的有力支撑。

4、国际、沿海港口煤价及电煤库存的影响。国际煤炭价格继续呈现出总体下滑态势。截至12月2日当周,澳大利亚纽卡斯尔港动力煤价格为111.29美元/吨,十二周内连续下跌13.03美元;南非煤炭价格止跌上涨,周环比增加1.09美元至102.81美元/吨,但十二周内仍整体下跌16.73美元/吨。国际煤价的下滑,对国内煤价形成冲击,目前已有国内电厂接洽外埠煤炭供应商。海运煤炭网指数中心12月7日发布的环渤海动力煤价格指数显示:本期5500大卡动力煤综合平均价格为840元/吨,较上周下降7元/吨,降幅为0.83%。数据显示:秦皇岛4500大卡热量动力煤价格为625-635元/吨,5000大卡发热量动力煤价格为725-735元/吨,5500大卡发热量动力煤价格为830-840元/吨,5800大卡发热量动力煤价格为890-900元/吨,除5800大卡动力煤价格下降5元/吨外,其余煤种价格均下降10元/吨,降幅较大。秦皇岛港内贸煤炭库存为728.13万吨,较上周同期上升64.96万吨;广州港内贸煤炭库存303.1万吨,较上周同期上升9.5万吨;国投京唐港区煤炭库存为134万吨,较上周同期上升17万吨。重点电厂存煤可用天数为21天,仍处于高位。从以上数据看,受国际国内经济环境影响,导致煤炭需求与价格均处于下行通道,12月的国内动力煤市场不容乐观。

5、发改委涨电价抑煤价政策的影响。11月30日国家发改委出台了涨电价抑煤价的政策,涨电价是指上调销售电价和上网电价,其中销售电价平均每度3分,上网电价是2.6分。涨电价虽然对电厂是利好,但是对于钢焦企业却是利空。省内一大型炼钢企业相关负责人表示,“我们一年需要60多亿度电,除去50%的企业自备发电,每年得多掏9000多万的电费。相当于每吨钢材的生产成本上涨十多元。这不亚于一次行业洗牌。” 电煤价格临时干预措施主要有两条:一是适当控制合同电煤价格上涨幅度,规定2012年合同煤价格涨幅不得超过上年合同价的5%;二是对市场交易电煤实行最高限价,规定从2012年1月1日起,环渤海主要港口发热量5500大卡的电煤平仓价最高不得超过每吨800元,其他热值电煤相应折算。由于省内煤企多属于国企,山能集团和兖矿都有计划电煤合同,全年的计划电煤的供应量约为2000万吨,按5000大卡的合同价560元/吨计算,5%的涨幅就是28元/吨,对煤企来说增收5.6亿。煤企那么多年的无私奉献,国家这次终于有所体现了。对环渤海港口明年元旦执行的5500大卡的市场动力煤限价800元/吨,这个价格能否顺利执行?会否出现场内场外两个价?必须待到交易时刻,方能明了。目前秦港的5500大卡的动力煤价格是530-540元/吨,也就是说按照国家发改委要求的执行价格还要降30-40元/吨,这个有难度。现在秦港煤炭有国矿也有贸易商,国矿还好说,贸易商怎么办?虽然面临的问题不少,但是国家制定的政策必须要执行,也就说环渤海港口5500大卡市场动力煤的平仓价元月份不会超过800元/吨。由于目前国内经济减速较为明显,诸多机构判断明年上半年煤炭价格会下滑,这也为发改委限价政策的顺利执行做了铺垫。由于本省生产的煤炭多以洗精煤为主,精煤占到全省煤炭产量的80%左右,所以说限价政策对精煤市场影响不大。随着限价日期的临近,有可能对省内动力煤市场会产生影响,动力煤价格有下行风险。

综合以上因素分析,11月煤炭市场维持弱势稳定运行,各局矿产销平衡。11中旬开始,随着供暖用煤的运行和焦企补库存的加速,省内煤企库存下降较快。随着12月份检修季的临近,部分地方煤矿因产量任务完成已安排停产检修。西部地区雨雪天气的增多,给“西煤东运”带来较大影响,运输瓶颈制约着“三西”煤炭的入鲁。目前省内焦企的平均限产幅度为30%左右,在当前需求低迷的市场形势下,山东焦企70%的产能仍然很大。本地煤炭因检修导致的产量减少及“西煤东运”的交通不畅等因素,对省内精煤市场来说是利好。从中钢协发布的数据看, 11月下旬的粗钢产量微增,说明钢企的产能有所恢复,对焦炭的基本需求还在。11月30日国家相继出台的涨电价、抑煤价及降存准金政策,会对春节之前的煤焦市场有所影响,由于山东所产煤炭以精煤为主,受限价政策影响不大;降低存准金政策会使资金流相对宽松,从而刺激实体经济的发展。节前利好与利空因素相互交织,对钢焦煤产业链来说,利空多于利好。综合分析12月份山东精煤市场仍将稳定运行,市场动力煤受国家限价政策影响,价格有小幅下行的可能。(我的煤炭 孙含军)