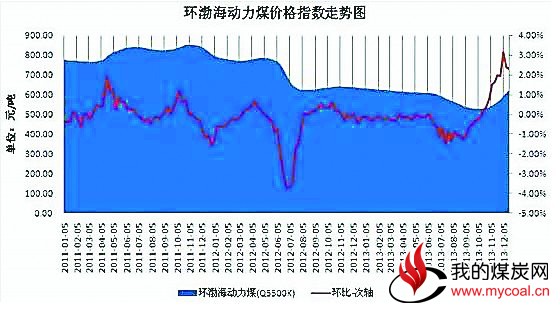

自2012年起价格一直由于供给宽松以及宏观经济不景气而不断回落,2013年宏观经济有所回暖,动力煤在需求因素支撑的背景下走势也有所回升,但是产能过剩的问题仍然存在。国家也出台了相关改革措施,但效果将是循序渐进的。预计动力煤在2014年仍要面对如何化解多余产能的问题,价格上半年仍见低迷,可能会跌至540下方,下半年或因需求提振而有所好转。

行业改革或将缓解产能过剩问题

国内产量:2013年稍有回落

我国因为宏观经济的发展,经历了黄金十年,从图中可以看到,我国煤炭产量自2000年开始,就以明显的涨幅在不断增加,然后在经历了2012年的不景气之后,煤企出现大范围的亏损,产量也开始有所回落,从2013年3月开始累计产量同比增速呈现负值,产量开始减少。但是,随着2013年10月开始快速反弹,我国煤炭主产地之一的产量火箭般地增加:11月内蒙古煤炭产量突破1亿吨,达到了1.13亿吨,环比增加36.2%,同比下降8.57%,创下2013年新高。

在我国中贡献最大的是内蒙古、山西和陕西三个地区,其中内蒙古原煤产量占我国原煤总产量的30%,山西占比25%,陕西占比13%,三者总计约占我国原煤总产量的68%。2013年1~10月,我国山西煤炭产量7.8亿吨,去年同期7.5亿吨,同比增长4%;内蒙古2013年1~10月产量7.9亿吨,2012年同期8.5亿吨,同比增加7%;山西2013年1~10月煤炭产量4亿吨,2012年同期3.8亿吨,同比增长5.87%。2013年10月,我国原煤累计总产量30.86亿吨,2012年10月我国原煤累计产量30.96亿吨,同比增速-0.3%,在行业产能过剩以及企业利润亏损的情况下,产量有所回落,但是随着11月份上涨,预计11、12月份总产量又将出现反弹,2013年12月我国原煤总产量或将达到37亿吨。

针对煤炭产量无序增长

纷纷出台措施

山西省煤炭工业厅2013年10月份发布《关于全省建设矿井全部停建进行安全大整顿的通知》,要求全省所有建设矿井(包括新建、整合、持证改造等各类在建矿井)一律停止建设,进行全覆盖安全大整顿。山西这次安全大整顿的时间会较长,要求也会非常严格,预计此次大整顿会持续半年左右。目前山西省证件齐全的生产矿井不足400座,产能约为6亿吨,实际产量约为7.5亿吨。按照持续半年时间计算,预计将减少有效供应8000万吨。

国务院近期关于化解产能严重过剩矛盾的总体要求中提到要严格新建煤矿准入标准,停止核准新建低于30万吨/年的煤矿、低于90万吨/年的煤与瓦斯突出矿井。新建煤矿必须严格履行基本建设程序,严肃查处未批先建、批小建大等违规行为。要从完善安全生产管理入手,逐步淘汰9万吨/年及以下煤矿,重点关闭不具备安全生产条件的煤矿,加快关闭煤与瓦斯突出等灾害隐患严重的煤矿,并鼓励煤炭企业兼并重组,以大型企业为主体,在大型煤炭基地内有序建设大型现代化煤矿,促进煤炭集约化生产。这一举措也有益于煤炭行业的改革转型、整合资源,控制产能过剩的局面。

进口冲击着国内煤炭市场

2013年进口高于预期

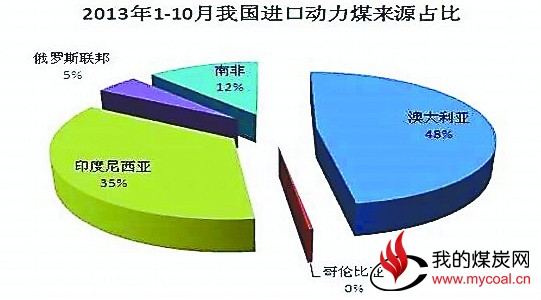

因煤炭在世界范围内分布比较广泛,而且运输成本较高,所以各国煤炭生产一般用于自身需求,全球煤炭贸易量相对于消费量来讲并不大。加上运输成本较高,贸易一般发生在邻近的国家之间。从贸易流向看,印尼和澳大利亚是中国、日本、韩国的主要进口煤来源地;俄罗斯、美国、哥伦比亚、南非的煤炭则主要出口到欧洲、南美等地,少部分出口到亚太地区。截至2013年10月份,我国主要的煤炭进口来源地是澳大利亚,占比48%,印尼,占比35%;南非,占比12%。

2013年以来世界经济低迷的态势并未改变,受国际经济大环境影响,加之页岩气挤占电煤消费量,全球煤炭需求低迷,国际煤炭供大于求的局面依旧,价格也一直维持在低位,煤炭进口的大量增加给中国带来了充足的煤炭供应。2013年1~10月我国动力煤进口均价为每吨89.8美元,同比下跌13.1%。而2013年前11个月,尤其是11月,随着我国动力煤价格抬升,进口煤价格优势再度显现,进口量迅速增加。据统计,2013年1~10月份我国动力煤累计进口量为9120万吨,2012年同期为7879万吨,2012年全年动力煤进口量为1.01亿吨,2013年国内累计已经接近2012年总和,预计全年的煤炭进口量或将达到3.2亿吨。

2014年国内需求难以回落

财政部网站日前公布《2014年关税实施方案》,明确2014年将对各种煤炭品种,包括“未制成型的无烟煤,不论是否粉化”、“”、“其他烟煤”、“未制成型的其他煤,不论是否粉化”、“煤砖、煤球及类似用煤制固体燃料”、“煤制焦炭(1358,-1.00,-0.07%)及半焦炭不论是否成型”执行进口商品暂定零税率。这一举措也有利于煤炭进口。因为目前亚太地区煤炭消费量已占世界能源消费总量的一半以上,未来煤炭消费增量仍集中在该地区,尤其是中国国内沿海地区,以广西广东为主,近年来已经习惯使用进口煤,在进口煤成本没有太大改变的条件下这一习惯较难改变。

但近年来,主要煤炭出口国出于对资源环境的保护和增加财政收入的考虑,不断出台相关政策,限制煤炭出口。印尼政府还计划在2014年将煤炭开采税提高到10%~13.5%。煤企成本提升,煤价势必向下游转嫁。

国内环保及商检力度的加大会导致低质动力煤进口增速明显下降。国内环保压力十分严峻。2012年政府既定的降低单位GDP能耗、单位GDP二氧化碳排放量与氮氧化物排放目标均未实现。“十二五”节能减排目标更加严格,到2015年,全国万元GDP能耗将下降到0.869吨标准煤,比2010年的1.034吨标准煤下降16%,比2005年的1.276吨标准煤下降32%。目前,政府已出台强制检验进口褐煤质量的政策,相关环保标准也将陆续出台。随着环保标准的日益提高,低质煤炭进口将受到限制。