我的煤炭网>新闻>国内资讯>煤炭行业周报:14年煤炭合同汇总量19亿吨,电煤增1亿吨

煤炭行业周报:14年煤炭合同汇总量19亿吨,电煤增1亿吨

腾讯财经 发布日期:2014-02-07 10:32:42

新闻归档

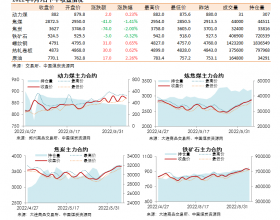

一周煤炭数据概述 动力煤:本周国内港口煤价继续下跌,环渤海动力煤价格指数下跌11元/吨至591元/吨;秦港煤价本周各品种下跌5~25元/吨。煤炭产地价格,受春节前工矿企业放假、贸易商退市等因素影响,山西、内蒙等煤炭主产地坑口煤价基本保持稳定,没有明显波动。煤炭运价:截至1月17日,中国沿海煤炭运价指数较上一周下跌4.68%至1117.3点。国际运费本周大幅下跌,西奥至青岛海运费本周上升1.83%至7.57美元/吨。 冶金煤:焦炭价格整体走跌,各地焦炭价格下跌比例为1.43%~5.51%。myspic钢价指数下跌0.34%至126点。主要城市钢材库存上升6.3%至1555万吨。1月上旬国内粗钢日均产量环比上升1.84%至200万吨。产地炼焦煤价格,本周国内部分大矿价格小幅下调,局部地区市场价格有所下降:江西萍乡下调5元/吨,1/3焦精煤1005元/吨,焦精煤1085元/吨;神华河北到站价格普降30元/吨,焦煤1002元/吨,低硫1/3焦煤952元/吨,高硫肥(A8)900元/吨。市场方面:山东枣庄1/3焦煤G80下跌80元/吨至860元/吨,G75下跌50元/吨至830元/吨。山西晋城普降10元/吨,现高硫肥煤910元/吨,1/3焦煤1030元/吨。本周国内喷吹煤市场继续平稳运行。临近春节停产放假使煤炭供应收窄,而焦炭价格下行和钢厂降库存对煤价又有打压作用,因此春节期间喷吹煤市场还将保持平稳。 无烟煤:本周国内无烟煤市场继续平稳运行。临近春节,安全生产因素使煤炭产量缩减,而下游需求也相应放缓,预计市场还将持稳运行。 一周新闻 2014年煤炭合同汇总量19亿吨,电煤同比增量1.01亿吨 1月15日,记者从中国煤炭工业协会获悉,2014年全国煤炭产运需衔接合同的签订汇总工作已经结束。截至2014年1月9日,2014年煤炭合同汇总19亿吨,比去年增加0.83亿吨,其中电力用煤12.32亿吨,比去年增加1.01亿吨。 煤炭消费减速背后14亿吨煤炭产能潜伏 目前全国在建煤炭年产能14亿吨,按照规划,2012年至2014年年均投产规模应为5亿吨左右,而实际上,2012年至2013年平均每年产量只增长1亿吨左右。 投资建议 本周港口煤价延续跌势,煤炭主产坑口煤炭价格基本保持稳定,冶金煤局部个别品种小幅下调。我们预计邻近年末,煤价将整体将弱势趋稳;煤价低位运行将有助于行业去产能的实现,并有利于行业产能集中度的提高,继续推荐行业龙头中国神华;同时推荐安全边际高、转型游艇和航空零配件两大高端装备业务的新大洲A。 煤价下跌带来电力企业的业绩回升,关注受益地区电力需求快速增长以及装机容量内外延均有较大增长空间的皖能电力和受益雅砻江流域水电机组快速投产的国投电力和川投能源。 凭借价格及环保优势,未来天然气经销商迎来快速发展期,关注金鸿能源、陕天然气及新疆浩源。 风险提示 京津冀大气环保治理超预期地抑制钢铁及煤炭需求;再融资和IPO对市场的冲击。免责声明:本网部分内容来自互联网媒体、机构或其他网站的信息转载以及网友自行发布,并不意味着赞同其观点或证实其内容的真实性。本网所有信息仅供参考,不做交易和服务的根据。本网内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。

下一篇:国家统计局:煤炭等三大行业利润负增长

上一篇:2013年同煤集团逆势增长创佳绩