首先,煤炭产能充足,如不加以控制,市场还将出现明显的供大于求。去年11、12月份,受冬季用煤需求增加、煤价反弹回升等因素影响,内蒙古、山西、陕西三省区合计月均接近2.4亿吨,而3-10月份三省区合计原煤产量月均不足2.1亿吨。如果今年三省区月均原煤产量继续维持在去年11、12月水平,全年三省区原煤产量至少将增加超过3亿吨,增幅至少将超过10%。即便国内其他地区原煤产量维持不变,全国原煤产量增幅也将超过7%。这对于煤炭需求增幅预计最高只有3%左右而言,煤炭市场无疑将再度出现明显的供大于求,主产区再度跌破去年低点也不无可能。

其次,经济增长与用电需求增长双双放缓,再加上水电出力回升,动力煤需求增长乏力。2013年,全年火电发电量同比增长6.9%,其中绝大部分增量发生在下半年,原因除了经济增长有所回升之外,夏季多数省区遭遇罕见高温,以及7-10月份水电出力同比连续下降功不可没。2013年,全国新增水电装机容量2993万千瓦,水电装机总容量增长12%,如果今年水电来水正常,水电发电量可能再度出现大幅增长。与此同时,受经济结构调整,出口增长乏力等因素影响,今年经济增速虽不能说一定会较去年进一步放缓,但至少可以说很难在去年基础上进一步提升,电力需求增长势必会受到制约。比如,作为耗电量最大的工业产品,去年全年粗钢产量同比增长7.5%,预计今年增幅很难再达到去年水平,全年全社会用电量增幅很可能会低于去年。用电量增长放缓,再加上水电出力提升,单位发电煤耗不断下降,今年动力煤需求形势确实不容乐观。

再次,今年国际市场动力煤价格有可能再度跌至去年8、9月份低点。去年,以环渤海为代表的国内动力煤价格经历了过山车行情,以澳大利亚纽卡斯尔港为代表的国际市场动力煤价格同样也经历了过山车行情,前8个月持续震荡走弱,9月份之后快速反弹回升。去年前8个月之所以持续震荡走弱,原因主要有两点,一是以中国为代表的煤炭进口国需求减弱,进口增长放缓;二是作为商品货币的澳元兑美元持续震荡走弱。9月份之后之所以快速反弹回升,一方面是因为澳元兑美元出现短暂升值,另一方面则受益于中国等国家煤炭进口需求增加,数据显示,去年11、12月中国分别回升至2843万吨和3545万吨,12月份进口量更是创下有史以来单月进口新高,这也是去年10月中下旬之后澳元再度大幅贬值,而国际市场动力煤价格仍然坚挺的重要原因。目前,促使国际动力煤价格下滑的因素再度增强。一方面,澳元兑美元在去年9、10月份经历了短暂升值之后,10月中下旬以来再度回落,1月下旬,澳元兑美元汇率跌破0.87,已经低于去年8月底9月初的低点,较去年10月份高点累计下跌超过10%。而且受美联储逐步缩减量化宽松、新兴经济体经济增长整体放缓等因素影响,今年澳元汇率不排除进一步走弱。另一方面,由于国内煤炭需求增长乏力,国内动力煤价格再度回落,下游用户采购积极性下降,煤炭贸易市场风险再度加大,现货煤炭进口势必会受到一定影响,之前支撑国际煤价的需求因素将有所减弱。总之,澳元贬值加上需求减弱,今年国际煤价很有可能再度跌至去年8、9月份低点,届时国内国际煤价很有可能形成交替下跌态势。

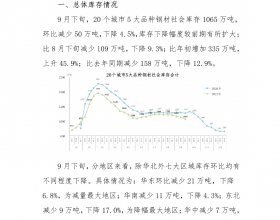

最后,与去年同期相比,目前各环节整体仍均处于高位。一是煤矿环节煤炭库存仍然处于高位,数据显示,去年12月底全国国有重点煤矿煤炭库存合计为3855万吨,较2012年末增加250万吨;二是中转港口煤炭库存处于较高水平,数据显示,截至1月23日,港、国投和国投三港煤炭库存合计达到1333万吨,较去年同期增加近100万吨,处于近两年来相对较高水平;三是电厂煤炭库存整体仍处于高位,截至1月10日,全国重点电厂煤炭库存合计为8270万吨,较去年同期增加433万吨,平均可用19天,同比增加1天。高企的煤炭库存必然会给煤价回调带来压力,特别是在影响煤市的其他因素发生利空变化时,煤炭高库存必然会成为煤价回调的助推器。

综合以上几个因素,今年的动力煤市场确实不容乐观,煤价存在再度探底的可能。探底可能性是存在,那煤价是不是就一定会再度探底呢?

宏观经济增长放缓,水电出力提升,动力煤需求增长乏力,煤炭库存高企,这都是客观存在,是无法控制的。但目前市场上还是具备一些积极因素,如果煤炭企业控制的好,或许会避免煤价再度探底。

一是目前华东和南方电网电厂煤炭库存相对较低。全国重点电厂煤炭库存水平整体较高的同时,华东和南方电网范围电厂炭库存却相对较低。去年12月末,华东电网和南方电网范围电厂煤炭库存分别为1200万吨和1107万吨,较2012年12月末分别减少209万吨和403万吨。另有数据显示,1月22日,浙电、上电、粤电、国电、大唐、华能等六大集团沿海区域电厂煤炭库存合计1193万吨,较去年同期减少239万吨。

二是2月份之后煤炭进口或将再度回落。由于1月份以来快速回调,进口煤市场风险再度加大,短期现货煤炭进口势必会受到一定影响。2、3月份煤炭进口量可能再度降至2500万吨左右,煤炭进口将告别快速增长,同比整体或基本持平。

三是1、2月份原煤产量会周期性回落。受节假日和安全生产等因素影响,1、2月份原煤产量会出现下滑,这有助于在一定程度上缓和市场供求宽松状况。

综合来看,华东和南方电网范围电厂煤炭库存较低,未来其补库需求会相对较多,而煤炭进口和回落则均有助于在一定程度上缓解煤炭供大于求。另外,再加上政府不断加强对煤炭超能力生产和违规违法生产的管控,煤价在2月份再经历一段时间回调之后,回调压力会逐步缩小。但是要从根本上避免煤价再度探底,煤炭企业还要主动加强对生产的控制,坚持以销定产,避免产量出现过快增长。