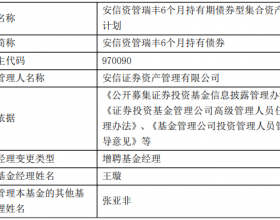

目前A 股对应2014 年和2015 年P/E 分别为6.75 倍和6.3 倍,且2014年股价对应的股息率高达5.92%,维持买入投资评级。

自2014 年2 月15 日起,铁路货物平均运价水平每吨公里提高1.5 分。

运价上调的时点和幅度符合我们此前预期。

对公司而言:煤炭运价水平基价1 由13.80 元/吨上调至15.50 元/吨,基价2 由0.0753 元/吨公里上调至0.089 元/吨公里。管内大秦、京原、丰沙大三线本线煤炭运输运价率每吨公里提高1.5 分。

大秦铁路主营西煤东运,货运收入占比接近80%。其中大秦、京原、丰沙大三线本线实行特殊煤炭运价,是货运营收的最主要来源,预计占比70%-80%。其余线路实行普通煤炭运价。

因此,此次普通运价和特殊运价同时上调,对2014 年业绩增厚明显,形成重大利好。

公司预计此次运价上调带来营业收入增加约43 亿元。照此推算,我们预计此次运价上调增厚公司净利润29 亿元,与调整之前的业绩相比增长约21%。

此外,2014 年1 月1 日起铁路运输行业实施“营改增",公司税负将有提高,我们估算对2014 年业绩的负面影响在9%左右。

参考此前做法,我们认为政府有可能考虑给予补贴,以填补该项支出。

即使不考虑政府补贴,预估2014 年业绩仍然有望同比增长19%左右。

在考虑政府补贴的假设下,我们预计公司2013 年、2014 年、2015 年可分别实现上市公司净利润129.34 亿元(YoY+12.45%,EPS 为0.87 元)、165.14 亿元(YoY+27.67%,EPS 为1.11 元)、177.02 亿元(YoY+7.19%,EPS为1.19 元)。