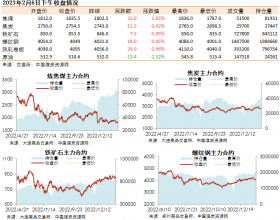

受下游钢铁产业资金面偏紧、焦化厂开工率下降,及下游企业对原料价格打压继续等因素影响,本期、价格指数再度下跌,跌幅均超过1%

数据显示,本期价格指数83.34点,较上期下降0.42点;指数78.39点,较上期下降0.92点;喷吹煤价格指数91.51点,较上期下降1.01点;化工煤价格指数136.96点,与上期持平。

太原煤炭交易中心发布的述评显示,大秦线检修、煤价偏低等因素刺激下游需求有所释放,但受国内经济低增长和淡季因素影响,动力煤市场供大于求表现依旧。

本期山西大同、朔州、阳泉、长治等地暂稳,晋中、忻州地区动力煤市场弱势下行,价格跌幅收窄,部分品种下降10-15元/吨。

多位煤炭行业人士表示,产地持续下跌,产地煤矿限产、停产现象普遍;港口地区已经出现大幅下降,在下游需求持续释放的情况下,港口地区动力煤价格将企稳回升。

炼方面,下游钢厂原材料采购积极性不强,多数企业销售承压,两会结束后,长治地区喷吹煤产量增长较快,对煤价形成进一步压力。

太原煤炭交易中心表示,吕梁地区大型煤矿库存高企,部分中小煤矿停产,地方煤企炼焦煤价格承压下行,部分品种下降40-80元/吨;长治部分地方煤企炼焦煤部分品种价格下调50-100元/吨。长治潞城价格继续下调30元/吨左右。

太原煤炭交易中心表示,目前整个炼焦煤、喷吹煤市场成交清淡,部分大型煤企限产意愿增强。