煤炭分部:报告期内公司商品煤产量318.1百万吨,yoy+4.6%,实现煤炭销量514.8百万吨,yoy+10.8%。该分部实现营收2293.4亿元,yoy+11.0%;实现收益367.47亿元,yoy-17.2%,主要是由于煤价下跌导致。公司全年煤炭加权销售均价为390.7元/吨,yoy-8.7%,公司自产煤单位生产成本为124.5元/吨,yoy-0.1%。

发电分部:公司13年总发电量为2253.8亿千瓦时,yoy+8.4%,总售电量2101.8亿千瓦时,yoy+8.6%。平均售电电价361元/兆瓦时,与上年持平。该分部实现营收789亿元,yoy+9.2%。受益于燃料成本降低,平均售电成本为255.1元/兆瓦时,yoy-8.4%,该分部实现收益184.6亿元,yoy+43.4%。

铁路分部:报告期公司自有铁路运输周转量为2116亿吨公里,yoy+20.1%,单位运输成本为0.051元/吨公里,yoy-7.3%。以上综合导致该分部13年实现营收299.7亿元,yoy+19.8%,实现收益135.9亿元,yoy+32.2%。

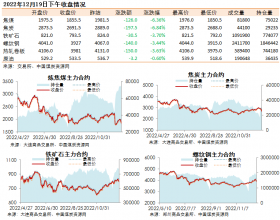

煤价有望低位企稳:2014年初以来,由于宏观经济增速下降以及冬季偏暖,动力煤需求较弱,环渤海动力煤价格指数持续下跌,最新一期价格为530元/吨,yoy-14.2%。由于煤价下跌迅速,甚至已经跌破大多数企业的生产成本,行业亏损面逐渐扩大。但我们同时应该看到,自2月中旬以来,秦皇岛港口煤炭库存量从高位的842万吨持续下降至目前的619万吨,减少了26.5%,已经与往年同期库存水平持平。我们认为在成本支撑和下游补库存的情况下,煤价有望低位企稳。

缩减煤炭业务开支,发力下游业务:在煤炭行业景气低迷的情况下,公司准备缩减煤炭及运输业务开支,发力发电和煤化工业务。公司2014年计划完成资本开支503.8亿元,yoy+5%,其中煤炭业务计划开支69.6亿元,yoy-18.7%;运输业务226.6亿元,yoy-17%;发电业务195亿元,yoy+76%;煤化工10.3亿元,yoy+128.9%。

盈利预测:我们预计公司2014/2015年别实现净利润446和503亿元,yoy-2.26%和+12.63%,折合EPS2.25和2.53元,目前A股价对应2014/2015年的PE分别为6.1和5.5倍,H股股价对应的2014/2015年PE分别为7.8和6.9倍,鉴于公司股息率较高和各项业务均衡发展,我们上调公司评级至买入。