此轮矿价反弹基础在于旺季需求回暖和市场空头情绪的缓解。尽管反转格局尚难看到,但4月现货需求好转支撑下,矿价近期预计仍将坚挺。

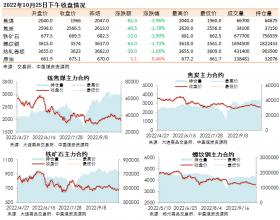

黑色链需求层面的好转较为明确。由下自上观测,下游终端需求呈现量价齐升。社会钢材库存、钢坯库存连续五周环比下降。钢坯现货报价较3月末累计上涨130元/吨至3010元/吨。现货走强,钢厂产钢亏损有所好转,螺纹炼钢利润连续回升。以4月4日价格计算,华北钢坯生产小幅盈利50-60元/吨。资金好转支撑钢厂原料补库。港口铁矿石现货库存连续两周环比下跌,现货报价坚挺于770元/湿吨。焦炭焦煤等周边原料品也呈现企稳回升迹象。

不过,在供给过剩的大背景下,趋势性反转并不成立。从短周期上看,尽管钢厂产钢利润已经连续3周环比好转,但钢厂开工率仍在持续下滑。继3月初跌破80%警戒线后,4月伊始钢厂开工率仍持续下滑。截至4月4日,全国钢厂开工率环比下跌1.3%至75.44%。环保及信贷压力下,终端需求及利润好转是否能持续刺激钢厂补库仍待考验。长周期维度上的供给过剩仍然未有太大变数,二季度仍将是外矿产能集中释放期。从上游港口发货量数据来看,近期周度发货数据重心上移,后市供给过剩仍是大概率事件。集中发货也或将阻碍当前港口现货顺利去库存。需求回暖持续性仍待检验,长期过剩格局未有改变,期矿反弹持续性难延续。

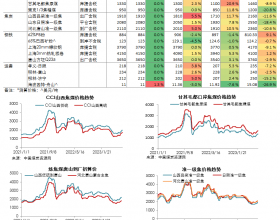

在明确期矿反弹格局下,我们更关心上方空间还能有多少。外矿普氏现货第一压力位在120美元左右,考虑SGX铁矿石9月掉期较5月还有5美元左右贴水,对应外矿1409合约压力位在115美元/吨,折合国内期矿约870元/吨。而自上市以来,内盘期矿较外矿贴水20-30元/吨左右。综合测算下来,期矿1409压力位预计在840-850元/吨附近。因此,以外矿120美元压力位测算,期矿主力压力位预计在840-850元/吨。需求数据能否支撑矿价突破压力位仍待检验。

4月伊始,下游需求表现乐观,支撑钢厂原料采购力度。宏观情绪上也较为稳定。矿价短期预计仍然坚挺。然在长期空头因素未有改变背景下,反转趋势依然不被看好。以外矿120美元压力位测算期矿主力压力预计在840-850元/吨左右。